新生マリオットリワードとクレジットカード [クレジットカード]

◇新生マリオットリワードとクレジットカード

マリオットホテルグループは数年前にウエスティンやシェラトンブランドを運営するSPGグループを買収して世界一のホテルグループとなりましたが、今年8/16にマリオットホテルのポイントプログラムがリッツカールトンのプログラム及びSPGのポイントプログラムと統合され、大きく生まれ変わりました。

統合したプログラムの主な変更点です。

①特典宿泊のカテゴリーが細分化

②多くの航空会社のマイレージプログラムに3:1で移行可能

③60000ポイント一度に移行すると5000ポイントボーナス

④エリートステータスが細分化され、より少ない宿泊でエリートステータス獲得可能

特に②、③についてはSPGの利点を上手く引き継ぎました。ポイント実質1.25倍というメリットから、SPGは最高のポイントプログラムとして有名だったからです。

ポイントプログラム統合によりクレジットカードも刷新されました。元々、マリオットはChaseから、SPGはAmexからクレジットカードが発行されていましたが、マリオット関連のクレジットカードは両社から継続して発行されます。最近、ChaseとAmexと両方のクレジットカードを申し込みました。その顛末をお話しします。

2カ月ほど前、このカードに申込む。Chase 5/24ルールが適応されるカードで、期間限定100,000ポイントの入会ボーナスがついた為(現在75,000)。カードのスペックは、

①年会費$95

②シルバーエリートステータス付与

③マリオット支払い6pts/$1、そのほか2pts/$1。

④カード更新すると無料宿泊券(35,000pts/泊まで)

⑤15泊分の宿泊クレジット(2019年より)

⑥為替手数料無料

2. 7月下旬、Amexよりマリオットクレジットカードの詳細が発表される。入会ボーナス75,000pts。

①年会費$95、初年度無料![[exclamation]](https://blog.ss-blog.jp/_images_e/158.gif)

②〜⑥ Chaseと同じ

⑦Wi-Fiスポット無料

3. ほぼ同時期に、8/26以降申込み分のクレジットカードについては、Chase、AMEXどちらか一方でしか入会ボーナスが受け取れないことが発表される。異なる発行元のカード間で情報を共有し入会ボーナスを制限するのは、アメリカクレジットカード界の歴史上初のようです。私の知る限り、アメリカン航空もCitiとBarclaysからカードを発行していますが、入会ボーナス二重取り可能です。

4. 8/25、この事実を知る。

単純にChaseとAMEXを比較した時、明らかにAMEXの方がよさそうでした。

マリオット75,000ptsはSPG 25,000pts相当ですので、入会ボーナスのポイント数としては破格ではないですが、入会ボーナスのdouble dipがまだ可能で、特典もAMEXの方が優れると考え申込みました。⇒マリオット(SPG) AMEXの入会はこちら。

幸いにもinstant approvalされました。(アメリカのクレジットカードは、クレジットスコアが自社の基準を満たせば、すぐに結果が分かります。)

Chase 100,000pts(達成済)とAMEX 75,000ptsで合計175,000ptsとなり、リッツカールトン京都2泊分相当です。マイルに移行すれば、約75,000マイルとなり、JAL北米ビジネスクラス往復までもう少し(80,000マイル)です。

マリオットクレジットカードの利点としてはカード更新すると無料宿泊券をプレゼントしてくれることです。日本国内だと、コートヤード東京駅、横浜ベイシェラトン、名古屋マリオット、ウエスティン都ホテル京都、ウエスティン大阪、シェラトン広島等なかなかのグレードのホテルが対象になります。

ちなみに日本国内でもAMEX SPGクレジットカードの発行が続けられるようです。年会費は31,000円とアメリカのクレジットカードと比較しても高価で、入会ボーナスも30000ポイントと少ないですが、カード更新ごとにもらえる無料宿泊はより高級なホテルに宿泊可能であること、ゴールドエリートが自動付与されること、100円利用ごとに3ポイントたまること(アメリカのカードは1ドルごとに2ポイント)などより、AMEXより最近発行されたSPG AMEX luxuray cardに近いスペックがあります。(100円3ポイントはアメリカを凌ぎます。)

さすがクレジットカード社会のアメリカ、クレジットカードを維持するだけで年会費以上のメリットがあるのがすごいところです。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ④ [クレジットカード]

◇クレジットカード生活ガイドinアメリカ④

前回はシーン別のBestクレジットカードを紹介しました。入会ボーナスを得、かつ日々の支払いに高還元率カードを用いれば、年間かなり違ってきます。

さて、高額入会ボーナスはアメリカのクレジットカード最大の魅力の一つですが、通常、獲得条件に「3か月以内に~ドル以上の決済をした場合」という但し書きがついています。(まれに「入会後3か月以内に初めて決済をした場合」という緩い条件のものもあります。)年会費無料カードの場合は3か月で$500~$1,000くらいが相場で、達成はそう難しくありませんが、プレミアムカードになると、3か月で$4,000~$5,000程度の利用が必要になってきます。半面、入会ボーナスは非常に高額で、最近リリースされたMarriott Rewards Premier Plus Credit Cardは入会ボーナス100,000ポイント、金額にして約$900の価値があります。$5,000に対して$900ですから、実に18%のリターンが得られる計算になります。

しかしながら、個人的には$1,000単位の高額決済をする機会は、学会出張、一時帰国、旅行、サマースクール等教育関連支出があるときで、そう頻回ではありません。またクレジットカードの入会ボーナスを得るために無理な支出をするのは決して健全とは言えません。

高額決済をする予定がない、でも入会ボーナスが欲しい。このような場合に良い方法があります。

ニューヨークをはじめ、ワシントンDC、LAやサンフランシスコなどに住んでいる方は実感されていると思いますが、家賃が非常に高額です。東京23区より普通に高いです。

今回は、家賃支払いをクレジットカード払いにして、確実に入会ボーナスをゲットする方法を書こうと思います。

家賃の支払い方法

アメリカ在住の皆さんはどのように家賃を支払っていますか?多くの方は小切手を家主に郵送されていると思います。アメリカでは日本の様に口座引き落としのようなサービスはありません。家賃のみならず請求があればこちらから動かなくてはならないのは大きな違いです。(尚、クレジットカードの多くや電気などはAutopayという、自動引き落としサービスがあります。)最近はPayPalやZelle、Venmoなど送金サービスがあるにも関われず、口座振替すら受け付けてくれない家主の多いようです。

家賃をクレジットカードで支払う

家賃は固定支出の最たるものですので、クレジットカードで支払うことができないかと思い調べました。そうすると、特定の送金サービスを利用すればクレジットカードで支払うことが可能になることがわかりました。

家賃支払いに対応した送金サービスはいくつかありますが、その中でもお薦めを紹介したいと思います。

クレジットカードで家賃の支払いができ、借主に代わって家賃を家主に対し銀行振り込みまたは小切手送付で支払いをしてくれます。(私の家主は銀行振り込みには対応しておらず、小切手のみ対応とのことでしたので、このサービスを利用しています。)

クレジットカード払いでの手数料が2.5%必要で、現在の家賃$2,500に対し、$62.5が余計に必要ですが、クレジットカードのポイントが還元されるので、初年度3%還元のAlliantカードを用いれば、年間で$150のプラスになります。

ちなみに、Chase SapphireではPlastiqでの決済が一時期travelに分類され、高還元率だったそうですが、現在は1%になっているそうです。

Plastiqに比べてクレジットカード手数料が1.5%と安いのが特徴です。非常に多くのカードで還元が手数料を上回ります。Urbanrは家主に対する送金方法が銀行振り込みに限られるので、家主に交渉する必要があります。(残念ながら私の家主からは断られました。)使えるカードはVisa, Mastercard, DiscoverでAMEXは使えません。

Roomipayは通常時3%の決済手数料を必要としますが、先着50名は手数料無料、次の125名は2%、次の125名は2.5%の決済手数料で利用可能です。Urbanr同様、家主への送金は銀行振り込みに限られますが、小切手も今後考慮すると発表されています。

家賃をクレジットカードで支払うメリット

カードによってはポイント還元でプラスになる:特にUrbanrが利用可能な家主であればプラスになる可能性が高いです。

入会ボーナスが容易に達成できる:プレミアムカードの入会ボーナスもほぼ確実に達成可能で、高額キャッシュバックや無料のバカンスが手に入ります。例えば、Chase Sapphire Reserveの入会ボーナスは50,000ポイント($750以上相当)ですが、3か月で$4,000以上の決済が必要です。NY等の都市部在住の人なら3か月もあれば誰でも達成できます。

カード利用ボーナスが達成できる:入会ボーナスとは別に年間利用額に応じて、ボーナスポイントやエリートステータスが手に入るカードがあります。このボーナスは通常$10,000以上の決済が必要なので、家賃支払いはボーナスを達成するのに大きな助けになります。以下に例を挙げます。

○Barclays Arrival Premier World Elite Mastercard

年間$10,000利用ごとに10,000ポイントのボーナスがつきます。Max 25,000ポイント。

○Marriott Rewards Premier Plus Credit Card

年間$35,000の利用でMarriott Gold status付与。Marriott系のホテル宿泊時に部屋のアップグレード、レイトチェックアウト、無料朝食等のサービスが受けられるようになります。

○The Ritz-Carlton Rewards Credit Card

年間$10,000の利用でRitz-Carlton Gold statusが付与されます。

○Hilton Honors Ascend card

入会ボーナス75,000ポイントに加え、さらに$1,000の利用でプラス25,000ポイント、$15,000の利用で週末宿泊券1枚、$40,000の利用でHilton Diamond status付与。

○British Airways Visa Signature card

入会ボーナス50,000 Aviosに加え、$10,000利用ごとに25,000 Aviosが付与され、最大100,000 Avios獲得可能 ($20,000利用)。さらに、$30,000を利用するとtravel together ticketがもらえます。これは一人分のマイルで二人分の航空券が予約できるというものです。

Bottom Line

家賃をクレジットカード払いすると、$10,000あたり~$250の手数料となりますが、例えばHilton Ascend cardであれば、$15,000利用(手数料~$375)で100,000ポイント($400相当)と週末無料券(ConradやWaldorf Astoriaといった高級ホテルで使えば$500以上)で十分プラスになります。British Airwaysもおトクで、$20,000利用(手数料~$500)で付与される10,000 Aviosは日本~アメリカ西海岸、日本~北欧2往復分のマイルに相当し、$3,000程度の価値があります。またBritish AirwaysはJAL国内線の必要マイル数が少ないことで有名で、例えば東京~札幌(往復約50,000円)が9,000 Aviosで発券可能です。100,000 Aviosは11往復分ですので、55万円相当です。

ホテルのエリートステータスを得るのもいいと思います。私はヒルトンのGold statusを持っていますが、無料でホテル朝食が付いてくるので清々しい気持ちで一日を始めることができます。またスタッフの対応も私がGold会員であることが分かるとガラッと変わります。この点、私はRitz-Carlton Rewards cardは注目しています。Ritz-Carltonが所属するMarriottは、シェラトンやウエスティンを経営するスターウッドを買収し、今年8月からポイントプログラムが合併されます。Marriottのエリートステータスで無料朝食が付くのはゴールド以上(新プログラムではプラチナ以上)で、達成が難しいことで知られていますが、Ritz-Carlton Rewards cardではRitzのゴールドがもらえ、新プログラムではプラチナが付与されることになっています。合併に伴い新たなプレミアカードが誕生する見込みだそうですが、世界最大のホテルチェーンとなった新生マリオットは要注目です。

クレジットカード関連の投稿はここでいったん終わりとします。新たなお得情報があれば随時アップします。読者の方もご存じの事があれば是非コメントを通して教えてください![[わーい(嬉しい顔)]](https://blog.ss-blog.jp/_images_e/140.gif)

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ③ [クレジットカード]

◇クレジットカード生活ガイドinアメリカ③

前回はクレジットカード発行のルールや、効率よく入会ボーナスの果実を頂く方法を書きました。

今回は還元率に注目したシーン別のBestクレジットカードをご紹介します。

メニュー:

1位:Blue Cash Back Everyday Card

年間$6,000まで3%の割合でポイントがたまります。年会費$0。

2位:Blue Cash Back Preferred Card

年間$6,000まで6%の割合でポイントがたまります。年会費$95。Everydayとの損益分岐点は約$3,200/年。年間3200ドル以上スーパーマーケットで利用するならこちらの方が有利になります。

番外:Amazon Prime Rewards VISA signature Card (Whole Foods Market限定)

Amazonでの買い物とWhole Foods Marketでの買い物が5%キャッシュバックされるカードです。普段の買い物がWhole Foodsであれば是非持っておきたい一枚です。年会費$0。

1位:Amazon Prime Rewards VISA signature Card

Amazonでの買い物とWhole Foods Marketでの買い物が5%キャッシュバックされるカードです。年会費$0。

追記:(UW様より情報提供)Amazon Store Cardでも5%キャッシュバックが得られます。SSNを用いた審査があり、クレジットスコアには多少影響しますが、クレジットカードには数えられないので、Chaseの5/24 ruleに影響することはありません。

2位:Discover it

一年のうち3か月のみAmazonでの買い物につくポイントが5倍になります(5%還元)。

オンラインショッピングにはトラブルがつきもの。プレミアカードの多くはショッピングプロテクションが付帯していますが、その中でも還元率が高いこのカードを選びました。普段使いでも、還元率やポイント交換率が高く、アマゾン以外でも頻繁に使っています。

アメリカのコストコはVISAブランドのみ使えます。Unlimitedで1.5%還元ポイントをSapphireに移行して、さらに高還元率にすることができます。

2位:Alliant Cashback Visa Signature Card

初年度3%、翌年度から2.5%還元の超高還元率カードです。年会費$59(初年度無料)。

3位:Costco Anywhere Visa Card

コストコで2%キャッシュバック。コストコ会員である限りは年会費$0。

2位、3位には入会ボーナスがありません。入会ボーナスをもらって退会するという割り切りをするなら、2%還元(旅行支出のみ。他は1%)のVenture Rewardsもいいと思います。

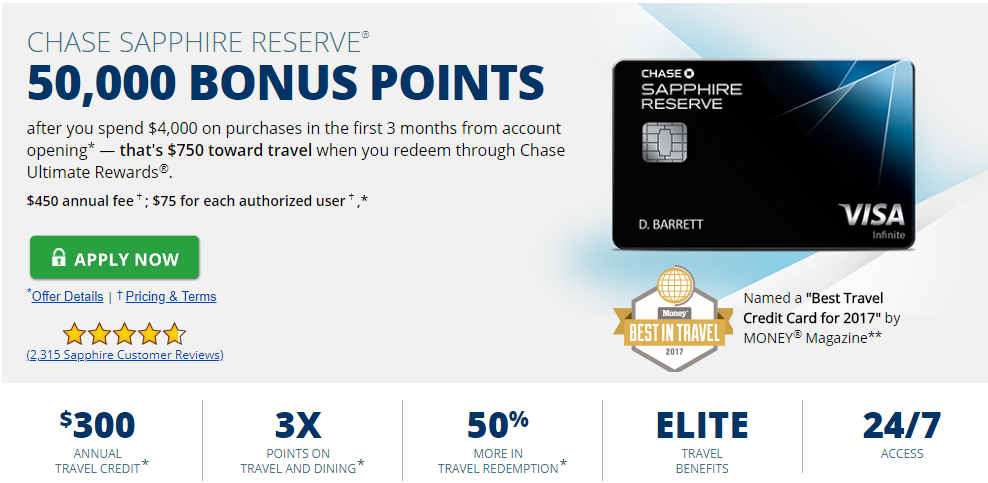

旅行関連(飛行機・ホテル・タクシー・電車・Uberすべて)と外食で3%還元、そのほか1%還元。ChaseのHPからポイントを航空券等充てる時にx1.5で交換可能。$300のトラベルクレジットが付帯し、航空券のみならずホテルやタクシーにも充当できる(ほかのクレジットカードより条件が緩く、すぐに達成可能)。$2,500の旅行医療保険付帯。 Priority Pass Select無料で、Guest人数が無制限(他カード付帯のものはSelectでも人数制限有)。年会費$450。日常的に使用する地下鉄やバス、タクシーでも3%還元、しかもトラベルクレジットの対象。結果、トラベルクレジットは確実に消費可能となり、その還元率と相まって実質$150以下。

2位:Amex Platinum

飛行機チケット5%還元、Amex travelで予約したホテル5%還元。そのほか1%。Uberクレジット$200、エアラインフィークレジット$200付帯。(ただしエアラインフィークレジットは航空券そのものに充てることはできない。フライトに付随する荷物料金、ラウンジ、機内販売等で利用した分にのみ充当可能(但し裏技あり)。アメリカの航空会社一社を選ぶ必要あり。)Priority Pass Select無料でGuest 1名無料。AMEX CenturionラウンジとDelta Sky Club (デルタ利用時のみ)も利用可能。年会費$550。エアラインフィークレジットの消費が困難なのがネック。

3位以降:

航空会社やホテルと提携したカードで入会ボーナスをもらえれば、入会ボーナスのみで帰国時の片道切符が得られます。

例えば、アメリカン航空はCitiからCiti/AAdvantage Platinum Select Card (ボーナス60,000マイル)、BarclaysからAviator Red World Elite Mastercard(ボーナス50,000マイル)を発行しており、両方の入会ボーナスだけで110,000マイル以上たまります。アメリカンの北米~日本片道特典航空券は35,000マイルなので、家族3人分の航空券が無料になります。

シーンに合わせてクレジットカードを変えるのが面倒という人もいるでしょう。その場合はFlate rateの高還元率カードを利用するといいと思います。

Unlimitedで1.5%還元ポイントをSapphireに移行して、さらに高還元率にすることができます。

2位:Alliant Cashback Visa Signature Card

初年度3%、翌年度から2.5%還元の超高還元率カードです。年会費$59(初年度無料)。年間利用額$11,800以下であれば3位のカードをお勧めします。

3位:Citi Double Cash Card

常時2%の高還元率カード。年会費無料。Mastercardブランドなので、コストコで使えないのが残念。入会ボーナスはありませんが、PayPal Cashback CardもMastercardブランドで常時2%の還元率です。

一律高還元率のカードを1枚持っておいて、シーンに合わせてより高還元率のカードを選んで使うのがクレジットカードのメリットを最も引き出せるのではないかと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ② [クレジットカード]

◇クレジットカード生活ガイドinアメリカ②

前回はアメリカにおけるクレジットカードの概要を説明しました。今回は、アメリカのクレジットカードのメリットを最大限に生かす方法を考えたいと思います。

メニュー:

①高い入会ボーナス

②高い還元率

③年会費が安い

という点に尽きます。

発行できる枚数に制限はないため、②を狙って多くのクレジットカードを発行、マイルやホテルポイントでバケーションを楽しんでいる人もいます。

例えば、

Ritz Carlton Rewards Cardで入会ボーナス Ritz-Carlton Hotel 2泊無料と

American Airlines Cardの入会ボーナス60,000マイルが得られれば、

例1: NY発 Ritz-Carlton Cancunに2泊する旅=約$2,600 (飛行機$1,000+ホテル$1,600)

例2:東京発 家族4人で行くRitz-Carlton Okinawa 1泊2部屋=約28万円(飛行機20万+ホテル8万)

これが完全無料になります。しかもRitz-Carlton Rewads Cardに入会すると、Gold Elite statusが付与されるので、部屋がアップグレードされる可能性があり、潜在的価値としてはかなり高くなります。

しかしながら、クレジットスコアが高いからといって、ルールを考慮しないと是非入手したいカードが入手できないということにもなりかねません。

アメリカのクレジットカードの多くは銀行から発行されており、大手のChase, Bank of America, Citiなどは大手と提携し多くの魅力的なカードを発行しています。非銀行系で有名なのはAmerican ExpressとDiscoverです。

このうち、ChaseとAmerican Expressには独自の発行ルールが設けられており、十分考慮する必要があります。

①Chaseのルール

Chase Sapphireや、Chase Freedom Unlimitedなど高還元率カードが多いChase。ポイントプログラムの価値ランキングでも常に上位です。そのほかUnited Airlines, Marriott, Ritz-Carlton, British Airways, Hyatt, IHG, Southwest, Disneyなど多くの提携先を有する一大カードブランドです。決済システムはVisa。

Chase系カードは乱発を防ぐため、いくつかのルールを設けていることで有名です。

1)5/24ルール

2)2/30ルール

5/24ルールとは、申請者が過去24か月に5枚以上のカード口座を開いている場合には、それ以降のChase発行クレジットカードについては申し込みが自動的に却下されるというルールです。しかもクレジットスコアや収入関係なく画一的に適用されるルールです。2/30ルールとは、Chaseカードの申請は30日間に2回までというルールです。

ですので、クレジットカードで得をしようとしている人は、まずChase系カードから申し込むことをお勧めします。(Chase発行の中には、5/24ルールの適用外とされるカードがいくつかありますので、これらは後回しにしてかまいません。IHG, Hyatt, Ritz-Carlton, British Airways, Amazon, Disneyなど)

②American Expressのルール

AMEX発行のカードは一人4枚までと言われていますが、このルールは少し緩んできているようです。

大きな入会ボーナスも魅力的ですが、日々の買い物に対する還元率もまた魅力的なのがアメリカのクレジットカード。還元率1%は最低でもあります。

クレジットカードを使った場所で還元率が変わるカードが多いのもアメリカの特徴。

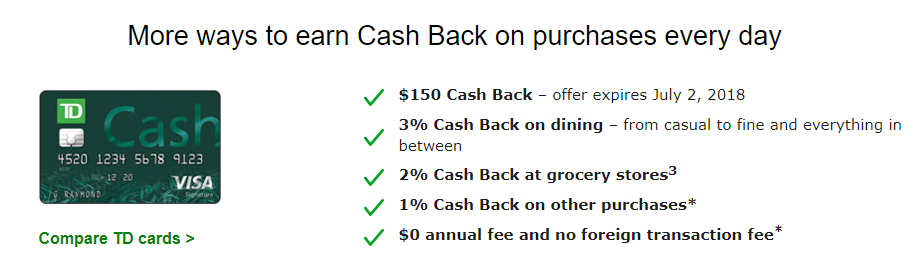

私が保有するTD Bank Cash Credit Cardは、レストランで3%、スーパーマーケットで2%、そのほか1%の割合で現金が還元されます。

また、Chase Sapphire Reserveでは、旅行関連とレストランで3%、そのほか1%の割合でポイントがたまります。

3か月に一度、特定の業種における還元率が5%に上がるカードもあります。有名どころでは、Discover it, Chase Freedomなどがあります。

業種や時期に関わらず、高還元率のカードもあります。Chase Freedom Unlimited Cardは1.5%、Citi Double Cash Cardは2%です。

まずはクレジットヒストリー構築のため、JAL/ANA USAカードは必須です。駐在員でもなければ、多くの場合与信枠が低くなるので、銀行にある程度預金を残した段階で、銀行からのオファーを待ちます。半年もすればクレジットカードのオファーが来ることが多いようです。

銀行は預金残高から与信枠を判定できるので、与信枠は高額になる可能性が高くなります。2枚目もGetすれば、与信枠がtotalで高くなりクレジットスコアの上昇も早くなります。

3枚目以降はChase発行カードのうち、5/24ルールが適用されるカードを発行します。候補としては、

1) Chase Freedom Unlimited: 常時1.5%還元

2) Chase Sapphire Preferred or Reserve: Chase Ultimate pointの1ポイントあたりの価値が高い。

3) Marriott Rewards Premier Card or United Explorer card: マリオットは更新する毎に1泊無料券がもらえます。Unitedはラウンジ利用券が毎年2枚もらえます。(ExplorerでもらえるOne-time passではANAラウンジは使えません。上位カードのClubカードであれば利用可能です。)

私は1)と2)のコンビネーションをお勧めします。理由はChase Unlimate pointの価値が高い(⇒TPG, Craditcards.com)こと、Chase同士でポイント移行ができるため、旅行・レストランではSapphire cardを、それ以外の買い物ではFreedom Unlimitedカードを使い、Unlimited pointに移行すれば、Unlimited cardの1.5%キャッシュバック以上の還元率になるからです。(⇒こちら)

3枚目はどちらでもいいと思います。2)からもう一枚選んでもよいでしょう。魅力的なものがなければ他のカードでもよいと思います。期間限定入会ボーナスアップはよく行われているので、それを狙ってもいいと思います。

2019/09/10追記:MarriottとSPGが完全に合併し、一つのポイントプログラムになった関係で、Marriott RewardsがたまるクレジットカードはChase発行Marriott Rewards Premier PlusとAMEX発行SPGカードと2枚発行されています。国際ブランドの違いを無視すれば、AMEXの方が断然にオトクなので、3)はUnitedを選んだ方がいいと思います。UnitedのMilage Plusは非常に使いやすいマイレージプログラムなので損はありません。⇒SPG AMEXへの入会はこちら。

Chase系が終われば、色々なカードにチャレンジできます。次回はシチュエーション毎にオススメするカードを紹介します。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイド in アメリカ① [クレジットカード]

◇クレジットカード生活ガイド in アメリカ①

アメリカで生活をするにはクレジットカードが便利です。アメリカでクレジットカードを作るメリットは何といっても、

①還元率が高い

②入会ボーナスが桁違い

だからです。(⇒アメリカのクレジットカードのメリット・デメリットについてはこちら)

入会ボーナスだけで何度も旅行ができるんです![[exclamation×2]](https://blog.ss-blog.jp/_images_e/160.gif)

私はアメリカに来てから一年でChaseのプラチナカードにあたる、Chase Sapphire Reserveカードに入会することができました。今回は、私の体験談を踏まえ、アメリカでのクレジットカードの作り方、選び方等について書こうと思います。

①クレジットカードを作る

アメリカでクレジットカードを作るにはクレジットスコアが一番重要です(⇒こちら)。クレジットスコアはクレジットカードを使わないと点数が付きません。ただ、アメリカのクレジットカードに申し込んでもは最初は断られます。一番早いのは、JALとANAが海外に赴任・留学する日本人向けにクレジットカードを発行しているので、渡米前に申し込んでおきます。

ソーシャルセキュリティーナンバーが付与されたらクレジットカード会社に連絡します。(これを怠るといつまでたってもクレジットスコアが付きません。)

会社派遣の駐在員さんたちは最初から$10,000程度のクレジット枠がJAL/ANAカードから与えられるようですが、私たち留学生は不安定な身分だからか、私は$3,000、知人は$1,000しかありませんでした。

JAL/ANAカードほかに渡米直後からアメリカのクレジットカードを入手する方法は以下の二つです。

①(日本のアメリカンエキスプレスプロパーカード顧客限定)直接電話で申し込み

②HSBCで口座開設

私の経験上、①はダメでした(⇒こちら)。②は承認されました。HSBCのAdvance accountに申し込んだところ、HSBC Advance credit cardを同時に作ってくれました。与信枠は$4,500でした。(この方法を試されたい方はコメントください。Referral致します。)

②クレジットスコアを確認する

FICOスコアは比較的多くのカードや銀行のHPから無料で確認できます。私が口座を有するものでは、JAL USAカードと、Chase銀行がこのサービスを提供しています。

EquifaxとTransunionはCredit Karmaという会社に登録すると無料で確認できます。(Credit Karma以外のところにソーシャルセキュリティーナンバーを提供してはいけません!ID theftの被害の恐れがあります!)

半年程度クレジットカードを使い続ければスコアが確認できるようになります。

③クレジットスコアが上がるクレジットカードの使い方を実践する

Credit Karmaによると、クレジットスコアは主に「1.与信枠に対する負債の割合、2.支払い遅延の有無、3.(犯罪や破産等)ネガティブレコードの有無、4.各クレジットカードの使用期間、5.クレジットカードの発行枚数、6.クレジットスコア照会回数」で決まると解説されています。

その中でも大きな割合を占めるのが1~3です。日本人に馴染みのないのが1ですので、特に1に注意してください。具体的にはStatementでの請求額が与信枠の20%を超えないようにしてください。

例:JAL USAカード(与信枠$3,000)⇒$600まで使ってOK

HSBC Advanceカード(与信枠$4,500)⇒$900まで使ってOK

高額決済などで万が一使いすぎた場合はその都度繰り上げ返済をしてください。HP上から簡単に可能です。要はStatement発行日までのクレジット使用額が20%に収まればいいのです。

④渡米後一年まで

この期間はクレジットスコアを上げる期間にあてたほうがいいと思います。最初のうちは、4~6のファクターも比較的大きなウエイトを占めますので、クレジットカードに申し込むのはここぞというときだけにした方がいいと思います。私はAMEXに申し込んだのがいまだにマイナスポイントとして残っています・・・

⑤渡米後一年後から

ここまでくると、クレジットスコアが720を超えていることは珍しくありません。私の知人も留学一年未満でCase Sapphire Preferred cardを入手できたと言っていました。(逆に、なぜ一般のアメリカ人はクレジットスコアが低いのか謎です・・・)

ここまでくると、プラチナカードを含む高入会ボーナス、高還元カードが申し込み放題です。真のクレジットカードライフの幕開けです。

次は、オススメのクレジットカード、申し込む際の注意点について書こうと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

アメリカのクレジットカードは超優秀 [クレジットカード]

◇アメリカのクレジットカードは超優秀

アメリカで暮らし始めて早1年が過ぎました。ソーシャルセキュリティーナンバーの取得に行ったりしたのが昨日のようです。

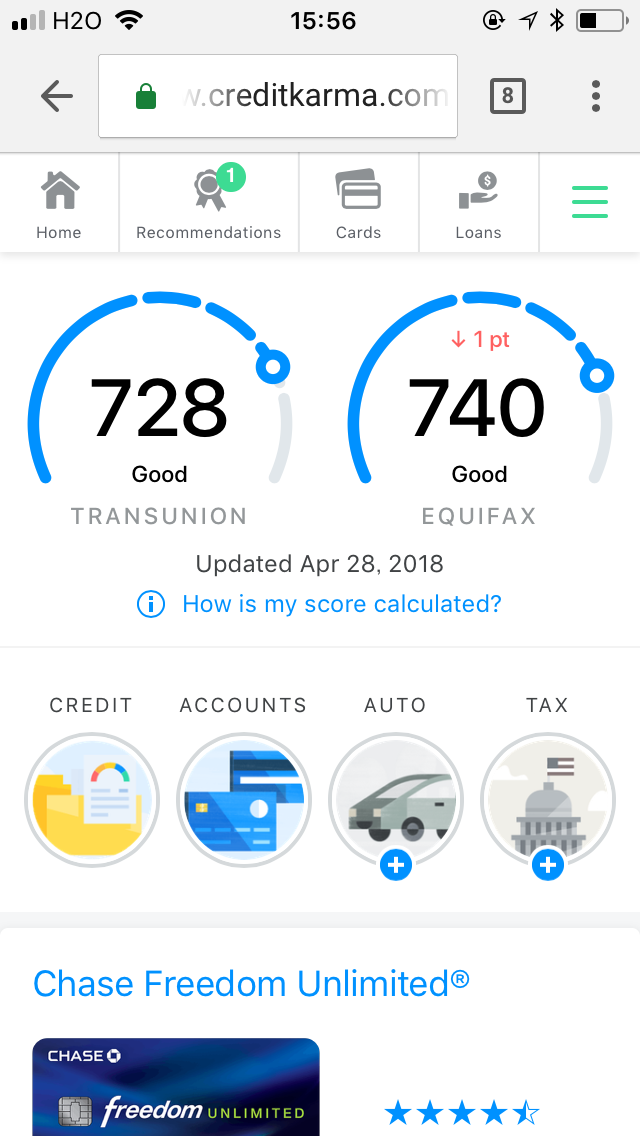

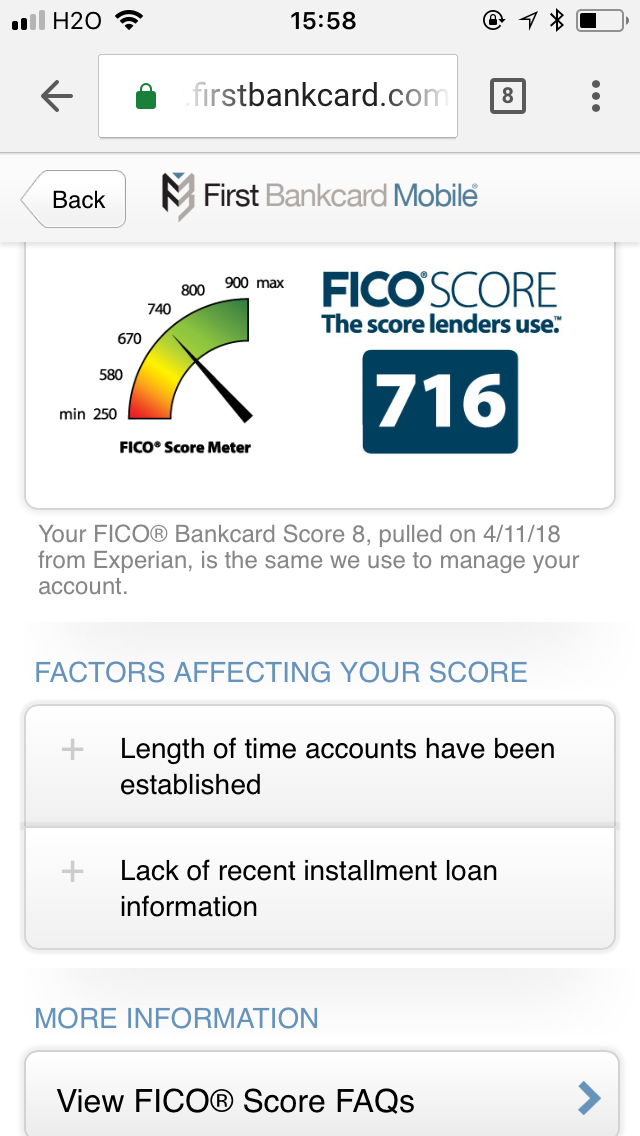

アメリカではクレジットカードを使うとクレジットスコアが上がっていくことは以前書きました。1年経過したスコアです。Transunion 728, Equifax 741, FICO 716です。全米平均が650-690点ほどなので、そこそこ良い点数となっています。

クレジットスコアは10月頃から確認できるようになりました。私は渡米前にJAL USA カードに申し込んでおいて、SSNを入手してから使い始めたので、スコアがつくのにおよそ6カ月かかったことになります。その時の点数は600点台でした。そこから6カ月でここまで来ました。

720点を超えてくると、プラチナカードも入手可能です。先日、私はChase Sapphire Reserveを申し込み、無事Getできました。

アメリカのクレジットカードは超優秀です。利点を挙げると…

①大きな入会ボーナス

これが最大のメリットです。日本のクレジットカードにはほとんどありませんが、アメリカのクレジットカードには入会ボーナスがついている事が普通で、年会費無料のクレジットカードですら$100程度ついている事が珍しくありません。プラチナクラスだと$500〜$1000相当、航空会社発行ものだと50000マイルくらいもらえます!日米往復航空券相当です。

②還元率が高い

クレジットカード決済をすると、ポイントが貯まりますが、購入額に対して付与されるポイントの価値を還元率といいます。日本のクレジットカードは平均0.5%程度で、還元率1%だと高還元率とみなされます(例:楽天カード)が、アメリカでは1%が最低ラインで、5%というカードも存在します。ポイント使用方法も、日本ではアイテム交換など限られたカードも多いですが、アメリカのカードは現金交換が出来るのが普通です。

③外国為替手数料無料

日本のクレジットカードを海外で使うと必ずかかるのが外国為替手数料で、アメリカドルの場合、2%程度必要です。アメリカのクレジットカードの中には外国為替手数料無料のカードが多く存在します。決済時の為替レートで購入できるので、海外でも安心です。

④年会費が安い

アメリカのクレジットカードは年会費が非常に安いです。

アメリカン・エキスプレスプラチナカードで比較します。日本は140,400円、アメリカは$550です。半額以下です。さらに、このクラスのクレジットカードになると、色々なクーポンがついています。アメリカン・エキスプレスプラチナではairline credit $200, Uber credit $200, TSA pre credit $100と、これだけで年会費分くらいもらえます。

欠点を挙げるとすれば…

①旅行疾病傷害保険がほとんどついていない。

Chase Sapphire Reserveは保険が付帯する数少ないカードの一つですが、わずか$2,500です。

(日本のクレジットカードが年会費無料のものでも標準付帯しているのは、おそらく日本の医療が安くて高品質だからでしょう。日本人は海外で病気をしても、日本に帰って治療しますが、外国では、なまじ高い医療保険を付帯すると、治療のために海外渡航する人が間違いなく増えます。また、日本人の旅行期間が短いことも関係しているかもしれません。)

②帰国後はどうする?

多くのクレジットカードや大手銀行はアメリカ国外の居住者に対してもサービスを継続してくれるようです。クレジットカードの支払いは当然アメリカの口座で、ドル建てで行わなくてはなりません。帰国後もメリットを享受するためには、日本の資金をいかにアメリカに安く送金するか、検討しなくてはなりません。(しかし、為替手数料7銭のみでアメリカに送金する方法があります。別の機会に解説します。)

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

SBIカードの代わりを考えてみた [クレジットカード]

◇SBIカードの代わりを考えてみた

1/31をもって、SBIカードが使用できなくなりました。すでに書いたように、SBIカードは留学にもってこいのカードだっただけに非常に残念です。

後継のミライノカードはJCBカードなので海外での決済に弱く、また外貨決済機能がありません。付帯保険もゴールドカードは自動付帯となり、レギュラカードは利用付帯ですがケガにしか保険が効きません。

というわけで、SBIカードの代わりとなる方法を考えてみたいと思います。

①外貨決済

すでに述べたように、日本円を米ドルで海外に送金する場合には非常に高額の手数料がかかります。具体的には「為替手数料」「外貨送金手数料」「中継銀行手数料」「着金手数料」です。為替手数料を考慮に入れなくても、一回の送金に5000円から10000円ほどかかります。

日本にある預貯金をアメリカで使う場合、SBIカードは非常に便利でした。「外貨決済機能」が付いており、アメリカドルで決済したものについては、住信SBIネット銀行の外貨預金口座から現地通貨で支払うことができるので、実質「為替手数料」のみでアメリカにいながら日本の預貯金を使うことができたのです。

今回、SBIカードの代替となる方法を考えました。

1. ソニー銀行デビットカード(Sony Bank Wallet)

ソニー銀行のデビットカードですが、現地通貨で決済が可能で、コストは為替手数料のみです。ソニー銀行は為替レートも良く、有力な代替候補となります。欠点はポイントがたまらないことです。

2. 住信SBIネット銀行デビットカード

デビットカードはVISAブランドなのでどこでも使えます。外貨決済可能。しかも0.6%相当のポイントが付与されます。購入金額に対して2.5%の外貨決済手数料がかかりますが、年間30回まではポイントで手数料分が戻ってきます。欠点は当然、30回しか使えないことでしょう。

外貨決済できる機能のついたクレジットカード・デビットカードは多くはありませんが、今後セブン銀行や楽天銀行が導入予定と伝えられています。

②利用付帯の家族特約付き海外旅行保険

クレジットカードには「海外旅行傷害保険」が付帯していることが多いですが、これをうまく活用すれば、ケガや病気をしたときに非常に心強いです。特に必要性を感じるのは、私が留守中に子どもが、熱を出した等で受診が必要となった時です。カードデスクに電話すれば日本語で医療機関を紹介してもらえますので、家族も安心です。

SBIカードは留学生のような長期海外滞在者にとって、使い勝手や補償内容の面でかなり有用なカードでした。

通常のクレジットカードに付帯する海外旅行傷害保険は、日本出発時から3か月間、ケガや病気で海外の医療機関を利用したときの受診料や投薬料、検査料、手術料、交通費、入院費等に対して保険が効きます。これを「自動付帯」といいます。一方、海外旅行傷害保険が「利用付帯」となっているカードが少なからず存在します。「利用付帯」の海外旅行傷害保険とは、クレジットカードで飛行機等のチケットを購入しなければ保険が有効になりません。但し、「現地で公共乗用具の決済」を行えば保険がその時から3か月間、有効になります。これば長期海外滞在者には非常に有利な仕組みになっていて、3か月ごとに公共乗用具の決済を行えば、何か月海外にいようとクレジットカードの付帯保険を利用できることになります。(保険を有効に出来るのは1枚のカードにつき1回だけです。一時帰国すればまた使えるようになります。)

「家族特約」とは、保険の範囲がカード名義人本人のみならず、家族も補償される特約です。子どもが未成年の場合は家族特約でしか子どもをカバーしてあげられません。

SBIカードは「利用付帯」かつ「家族特約つき」の数少ないカードの一つでした。

SBIカードがなくなった今、利用付帯の家族特約付き海外旅行保険が付帯したクレジットカードは以下の2種類となりました。

1. SuMi TRUST CLUBプラチナカード

2. 各種アメリカンエクスプレスカード

1.はプラチナカードなので年会費は35000円と高額ですが、500万円もの保険が得られます。2.は保険金額100万円です。それでも子供が熱を出した等、重宝しますし、留学生は必ず健康保険に加入してから渡米しているはずなので、100万円でも十分かと思います。

さて、SuMi TRUSTとAMEXでは利用付帯要件が少しだけ異なりますのでここで要約しておきます。

1. 公共乗用具の範囲

Sumi TRUSTは「政府・自治体から許可を得て運行されている乗用具(保険担当者談)」ですので、タクシーやUberでも保険を有効にできます。一方AMEXは「時刻表のある公共乗用具(約款より)」ですので、タクシーなどでは保険を有効にできません。

2. 家族特約の相違

Sumi TRUSTは本会員が公共乗用具の料金を決済すれば、同時に家族特約も有効になります。

一方AMEXは、本人、家族全員分の料金を決済しなければ有効になりません。(一人分しか決済していなければ本会員のみ、二人分の決済であれば本会員ともう一人になります。)子どもの分も有効にしたければ、(たとえ運賃無料でも)子どもの分もチケットを購入しなくてはなりません。

SBIカードが無くなったのは非常に残念です。同等のカードが発行されることを期待しています。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカードの選び方 [クレジットカード]

◇クレジットカードの選び方

最新の情報は新ブログをご覧ください。

日本でクレジットカードを選ぶとき、何を基準に選んでいますか?

提携店での利便性、ポイント還元率、年会費、付帯保険 etc いろいろな要素から選んでいると思います。

今回は留学生が日本で加入すべきクレジットカードについて書きます。

まず大前提として、マイルがためられるカードにすべきです。なぜなら、マイルを使った特典航空券は留学に最適の航空券だからです。そういう点では、JALマイレージバンク限定の話になりますが、JALカードとリクルートカードは外せません。JALカードはJALマイルが効率よくたまりますし、リクルートカードはナナコチャージ利用で税金や保険料支払いでもマイルがたまるからです。リクルートカードは年会費無料なので保有しておいて損はありません。

次に、ここからが本題ですが、留学を考えている人は付帯保険、特に医療保険に注目してください。

前にアメリカの医療費がいかに高く、保険料も高く、また保険によってカバーされる疾患とされない疾患があることをお話ししました。私の加入している保険では糖尿病ではカバーされません。高額請求の実例はこちらをご覧ください。

留学生で、留学先から健康保険が提供されない人の多くは日本で海外医療保険に加入してから渡航することがほとんどだと思います。しかし、なかなかの高額で、アメリカの場合、一人あたり20万円/年ほどします(AIU)。

留学先から健康保険が提供される場合でも、日本と比べアメリカでは自己負担額が高くなる傾向があります。co-payという窓口料金が$10~30。薬局で薬をもらうだけでも窓口料金が$10~30かかります。ここで役に立つのがクレジットカード付帯の医療保険です。

ここから先の最新の情報は新ブログをご覧ください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

アメリカンエキスプレスカード申し込み [クレジットカード]

◇アメリカンエキスプレスカード申し込み

前回、アメリカでクレジットカードを申し込みむにはクレジットヒストリーがある程度構築されていないと申し込めないこと、クレジットヒストリーがない状態でクレジットカードを作るには、JALとANAのUSA CARDを作るか、AMERICAN EXPRESSに申し込むかの方法が可能とお伝えしました。

日本のアメリカンエキスプレスカードは渡米後にアメリカ発行のカードに切り替えることができるという話があります。

この情報は、比較的多くのサイトに掲載されていますが、その多くは5年ほど前の話であることが多く、最近切り替えに成功したという情報は少ないように思います。

今回は、アメリカンエキスプレスカードに申し込んでみたので、その顛末を書こうと思います。

私のアメリカンエキスプレスカードヒストリーですが、

ゴールド3年⇒プラチナ2年⇒グリーン4年

です。

プラチナをやめたのは、年会費が10万円から13万円に爆上げされたのと、キャセイパシフィック航空の上級会員資格が付与されなくなったためです。年会費増に伴い新設されたホテル無料宿泊券1泊分という特典も使ってみたのですが、除外日が多すぎて使い勝手がよくありませんでした。

プラチナの愚痴はさておき、アメリカで切り替えるにはアメリカンエキスプレスのオリジナルカードでなくてはなりません。(セゾンなどとコラボレーションしているものはダメです。)

アメックスグリーンを片手にアメリカのアメリカンエキスプレスカードに電話します。

日本でグリーンを使用しているので、アメリカンエキスプレスを発行してもらいたいと話しをします。すると、担当者から、

「我々は、各国のアメリカンエキスプレスの顧客情報を参考にすることができます。」

と、確かにお言葉を頂きました。

どんなカードを申し込みたいかという話に移り、Premiere Rewards Gold Cardを申し込むことにしました。別のサイトでこのカードがお得であると紹介されていたためです。

年収と資産の話をします。

ここから、電話でいろんな特典の話やTerms & Conditionsを長々と拝聴し、申し込みが完了しました。以降はオンラインでApplication Statusが確認できるようになりました。

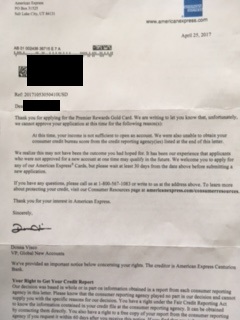

数日はReview in Progressの状態で、音沙汰なかったので、一発rejectではなかったようです。その後ある書類をオンラインで送付することになりまして、送付します。

それからしばらく、in Progress状態でしたが、最終的には以下の書類が送られてきました。

結局rejectでした。年収がGoldの基準に足りないのと、クレジットヒストリーがないことが理由に挙げられています。

最近、基準が厳しくなったのか、私がグリーンだったから駄目だったのか、このあたりはわかりません。

少なくとも、日本でAMEX Originalを使っている方は、審査にあたり日本でのカード情報を考慮してくれることだけはっきりしました。

追記:AMEX global transferのウェブサイトを発見しました。SSNなしでAMEXを申し込むにはここから申し込みましょう。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットヒストリー [クレジットカード]

◇クレジットヒストリー

アメリカはクレジット社会です。決められた金額を決められた期日に確実に返済する人が社会的信用を得られる仕組みになっています。「借金を約束通りにちゃんと返済してきたか」というのがクレジットヒストリーになります。

日本でもクレジットヒストリーはもちろん重要です。クレジットカード会社はクレジットヒストリーに基づいて発行しています。支払いの遅延などが過去にあるとクレジットカードを発行してもらえなくなります。

日本では日頃、クレジットヒストリーを気にしないことが多いですが、アメリカではそうではありません。クレジットカードの発行のみならず、ローンの金利や部屋の賃貸、電話等生活インフラの契約、ひいては就職にも関係します。私もクレジットヒストリーがないため、銀行口座開設を断られました。(→前回)

クレジットヒストリーはソーシャルセキュリティーナンバー(SSN)と紐づけられて、Equifax, Experian, Transunionの3社で管理されています。アメリカ国民は自身の信用情報を各社から年一回無料で提供される権利を有しています。

各社のレポートをスコア化したものがクレジットスコアです。一番汎用されているのはFICOスコアで、300点~850点であらわされます。

クレジットスコアを高めることで、社会的信用が上がり、良い融資条件が得られたりするので、クレジットスコアにみんな敏感です。逆に言うと、クレジットスコアのない人はほとんど信用がないとも言えます。

クレジットスコアがためるには以下の方法が主です。

①クレジットカード

②ローン(車・住宅など)

留学生の身分でクレジットスコアを高める一番良い方法はクレジットカードを使うことです。しかしながら、留学してすぐはクレジットスコアがないためクレジットカードが作れません。

クレジットスコアがない→クレジットカードが作れない→クレジットスコアがたまらない

という悪循環に陥るのです。

ちなみに、デビットカードではたまらないのかという疑問が当然出てきますが、現在のところ、デビットカードでの決済ではクレジットスコアはたまらないようです。

アメリカのクレジットカードはすごく高性能で、還元率の高いカードが山ほどあります。1.5%~2%のキャッシュバックは当たり前。6%のキャッシュバックというカードもあります。クレジットスコアを早く高くすることによりこれら高性能なクレジットカードの恩恵にあずかることができます。

留学生はクレジットスコアが0という泥沼からのスタートなので、通常、

デビットカード決済を数か月繰り返す⇒銀行発行のクレジットカード取得(しかし限度額$1,000程度の最低ランクカード)⇒地道にクレジットスコアを高める⇒よいクレジットカードGet

という流れにならざるを得ません。

しかし、近道が2つほどあります。

①JAL USA CARD, ANA CARD USAに申し込む

②AMERICAN EXPRESSに申し込む

今回は①について紹介します。

JALとANAは海外赴任者を対象に、アメリカのクレジットスコアに関係なく、日本の与信情報をもとにアメリカのクレジットカードを発行してくれます。

ここからはJAL USA CARDについての情報です。

JAL USA CARDは留学前に申し込んでおくことができます。アメリカでの住所が確定すればカードを受けとることができます。流れとしては以下の通りです。

1. (留学前)事前審査の書類を提出しておく。

2. 現地住所が確定すれば、証明書を提出する。

オンラインでできます。賃貸契約書、光熱費の請求書など。

3. SSNが手に入ればオンラインから登録する。

4. カードが送られてくる。電話でアクティベートするとすぐ使える。

こうすると、海外留学後1か月以内にクレジットカードが使用可能となり、クレジットスコアがたまるようになります。私は4月の20日頃には使用できるようになりました。限度額も$3,000と十分です。

私はまだFICOスコアを確認できませんが、数か月すると確認できるようになるようです。

ちなみに、クレジットヒストリーを無料で提供するサイトが多数ありますが、(クレジットヒストリーのオフィシャルサイト以外には)間違っても個人情報を入力しないようにしてください。これらのサイトは個人情報を他に提供することにより利益を得ているため、個人情報が流出することとなります。特にSSNの流出は、勝手にクレジットカードを作られて料金が請求されるなど、"identity theft"の被害があり得ます。ご注意ください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。