外出規制により、クレジットカードの還元率が上がっています。 [クレジットカード]

アメリカのクレジットカードの還元率が期間限定で上がったり、特典が増えています。情報をまとめました。新ブログの記事をお読みください。

AMEX pre-aporoved offer [クレジットカード]

◇AMEX pre-approved offer

クレジットカード関連のお知らせです。(特にAMEXの再入会を検討中の人)

AMEXが一部カードでpre-approved offer refferalができるようになってます。

平たく言うと、一部優良会員は、その友達や家族に「事前スクリーニング済」の紹介コードを発行できるようになりました。

このコードを使うメリットはズバリ

「入会ボーナスがもらえるのは一生涯で1度限り(俗に言うLifetime Language)」の例外になる

ということです。

例えば、過去にAMEXプラチナを作って入会ボーナスをGetしたが、その後退会。もう一度作ろうと計画しているが、入会申し込みをしようとすると、「入会ボーナスの対象外です。」と表示される。というような人でも、この紹介コードを使えばもう一度入会ボーナスがもらえる(入会ボーナス対象外の表示が出ない)というものです。

一種のバグのようなものなので、早々に修正されるかもしれませんが、特にAMEXの再入会を検討している人は要注目です。

対象カード

AMEX personal Platinum

AMEX Hilton Aspire

AMEX Bonvoy Brilliant

AMEX Hilton Surpass

AMEX Hilton No Annual Fee

既存カード会員一人につき、2つの紹介コードを発行できます。

私は既に一人に対して紹介コードを利用してもらい、少なくとも入会ボーナス対象外の表示なく、再入会できた模様です。

私が紹介できるのはHilton Aspireです。

Hilton Aspireのスペックは以下の通り:

①ヒルトンダイヤモンドステータス

②$250エアラインクレジット

③$250ヒルトンリゾートクレジット

④初年度からもらえる週末1泊無料(ホテルランク制限なし!)

⑤Priority Pass Select (本人+2名無料)

年会費$450は②と③でむしろプラス、①のおかげでホテルではVIP扱い、④はWaldorfAstoriaでもConradでも、空室ある限り使えます。我々は年末のオーランドディズニーエリアのホテルで使います。1泊$400以上が無料になりました!(Waldorf Astoriaは残念ながら空室なし(≧∀≦))

ご紹介できるのはあと一人です。ご希望の方はコメント欄へ、First name とメールアドレスを投稿下さい!(管理人が承認しなければ公開されません。ご安心下さい。)

ローズゴールド(限定色)のAmerican Express Gold Card [クレジットカード]

◇ローズゴールド(限定色)のAmerican Express Gold Card

アメリカンエキスプレスカードのゴールドカードは最近までPremier Rewards Gold Cardと呼ばれていたのですが、American Express Gold Cardに名前が変わり、カードの特典も変更になりました。

American Express Gold Cardは基本色は日本と同じゴールドなのですが、期間限定で「ローズゴールド」を提供していました。あまりに人気でローズゴールドの新規受付を中止していたのですが、現在、期間限定(~7/17)で、こちらのリンクから限定色、ローズゴールドのAMEX GOLDに申し込めます。

質感もメタルで、日本のアメックスゴールドよりも存在感があります。

カードのスペックですが、

年会費:$250 (家族カード5枚まで無料)

ポイント還元:レストラン利用 4pts/$、USスーパーマーケット 4pts/$、航空券 3pts/$、その他 1pt/$

$100のエアラインクレジット

年間$120のレストラン利用券:特定のレストランで毎月$10までキャッシュバックがあります。

為替手数料無料

以前のPremier Rewardsは$195の年会費で、$100のエアラインクレジットはついていましたが、今回のサービス改訂で、レストランとスーパーでの還元率が上がり、レストランは米国以外の利用でも高還元となり、かつ$120のレストランキャッシュバックも付帯しました。かなりのPositive Changeが行われたと思います。

アメックスポイントのポイント単価ですが、TPGの計算では¢2/ptなので、レストラン、スーパーの分野では比肩なき還元率(約8%)を誇ります。航空券の分野でもChase Sapphire Reserveに劣らない還元率を誇ります。(航空券以外の旅行分野、例えばホテルや鉄道チケットなどはChase Sapphire Reserveの方がオトクです。)いままで家族カードはほとんど作らなかったのですが、妻の分も作って、スーパーでの買い物に利用してもらう予定です。

入会ボーナスは入会後3か月で$2,000以上決済すると、通常35,000ポイントが、こちらのリンクを利用していただくと、40,000ポイントになります。約$800相当がもらえる計算です。

American Express Gold Cardはそれだけでもかなり高機能なカードですが、限定色ローズゴールドを手に入れるには今しかありません。こちらのリンクから今すぐ申し込んでください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

2019年版クレジットカードガイド(Chase 5/24ルール改悪) [クレジットカード]

◇2019年版クレジットカードガイド(Chase 5/24ルール改悪)

予定を変更して、クレジットカード関連の情報を。

魅力的な高還元率クレジットカードを多数発行しているChaseには5/24ルールという独自ルールがあります。これは24か月以内にクレジットカード(他社発行含む)を5枚以上作っていると、それ以上Chase発行カードの新規承認が下りなくなるというルールです。

これまでは5/24ルールが適用されるカードと適用されないカードに分かれていました(⇒こちら)が、昨年11月頃より、ほぼすべてのChase発行カードについてこのルールが適用されるようになりました。また、5/24ルールに関わらずカードを作れたChase Private Clientの顧客に対してもこのルールの適用が始まりました。"Selected for you"もダメになりました。

さらに、1日に何枚も応募するなど、短期間に多くのカードを申し込むような行為については厳しい取り締まりが始まった模様です。

したがって、クレジットカード発行については、より念入りな計画が必要になります。

なお、Marriottのカード(Marriott Bonvoy Card)については、一般カードがChaseより、上級カードとビジネスカードがAMEXから発行され、AMEXの一般カードについては申し込みできなくなりました。

2019年のお勧めの順番は以下の通りになります。

①JAL, ANA USA Cardでクレジットスコアを上げる。720程度になるまでひたすら我慢する。

②AMEXのビジネスカードについては5/24ルールの適応外であることが多いので、ビジネスカードを発行してスコアを上げる。(ビジネスカードといってもAMEXがビジネスの内容あまり突っ込んで聞いてくることは少ない。)Blue Buisiness Plus Credit Cardが最初はいいと思います。

(Chaseの顧客になり、給与振り込みを指定する。できれば上級口座を作っておく。)このリンクから申し込むと最大$350もらえます![[exclamation×2]](https://blog.ss-blog.jp/_images_e/160.gif)

③残り4枚の中からいいものを選んでおく。

1. Chase Sapphire Preferred

2. Chase Sapphire Reserve

3. World of Hyatt (絶対にオススメ![[ひらめき]](https://blog.ss-blog.jp/_images_e/151.gif) )

)

4. Marriott Bonboy

5. United

6. IHG

7. British Airways

8. Southwest

9. Amazon

ちなみに、1と2については、bonusの両取りができなくなったようです。

私なら、Reserve, Hyatt, Unitedと、残り一枚は生活環境や貯めているポイントに応じて選ぶと思います。AmazonやWhole Foodsの利用が多ければAmazonを、IHGやANAホテルの利用が多ければIHGを、Southwestに乗る機会が多ければSouthwestを、JAL国内線の格安特典航空券狙いならBAといった具合です。

④4枚発行を終えたら、他社のカードを発行していく。

私個人は、BAのクレジットカードを狙っていたのですが、もう発行できなくなりました。非常に残念です。ポイントプログラムを含め、このようなルール改正(大抵、改悪)は非常に頻繁に行われますので、「準備は入念に、思いたったら即行動」がアメリカでは必要だと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

利用付帯のクレジットカード海外旅行保険について〜家族特約を中心に〜 [クレジットカード]

◇利用付帯のクレジットカード海外旅行保険について〜家族特約を中心に〜

アメリカの医療費は非常に高額で、かつ定価がないので請求書をもらったときにびっくりすることがあります。

あるアメリカ在住の日本人妻の話。不妊治療を受けるために医療機関を受診。なぜか大腸カメラを受け、ポリープ切除(おそらく良性と説明あり)を勧められる。値段を聞くと分からない、外科医、麻酔科、入院代、手術室利用料、ベッド確保代、薬代etc、それぞれ別から請求書が来ると。でも保険あるから1000ドルくらいでしょうと。蓋を開けてみるとなんとトータル3000ドルの請求書。手術代等が予想以上に高かったのです。

こういうことはアメリカでは良くあって、医療機関も利益を最大化するために、保険の種類等、場合によってはSNSを参考にして、本人の財政力を推定し、手術代等を「これくらいなら払えるだろう」という金額に決めます。

高名な医師になると、初診料500ドル、再診料300ドルに設定し、保険が効かない治療をメインにして、貧乏人が来れないようにしている人もいます。アラブ人などには定価の数倍の値段を請求しています。公的保険であるメディケアやメディケイドだと治療費をふっかけられないのでお断りです。

このようにアメリカで医療を受ける場合は、実際に幾らになるのか請求書が来てみないと分からないのです。アメリカ人は請求書が来てから「高すぎる」と言って値段交渉をするのが定番です。とはいえ、Non-native English speakerの我々には交渉といっても骨が折れます。

こういう時に役立つのがクレジットカード付帯保険です。最低100万円程度までカバーしてくれるものが多いので、よほど高額な治療(臓器移植とか)を受けない限りは、アメリカの医療保険がカバーしてくれない分の請求が高額でも安心です。

クレジットカード付帯保険のおさらい

クレジットカード付帯保険が適用される条件として、大きく2つあります。「自動付帯」と「利用付帯」です。

アメリカの医療費は非常に高額で、かつ定価がないので請求書をもらったときにびっくりすることがあります。

あるアメリカ在住の日本人妻の話。不妊治療を受けるために医療機関を受診。なぜか大腸カメラを受け、ポリープ切除(おそらく良性と説明あり)を勧められる。値段を聞くと分からない、外科医、麻酔科、入院代、手術室利用料、ベッド確保代、薬代etc、それぞれ別から請求書が来ると。でも保険あるから1000ドルくらいでしょうと。蓋を開けてみるとなんとトータル3000ドルの請求書。手術代等が予想以上に高かったのです。

こういうことはアメリカでは良くあって、医療機関も利益を最大化するために、保険の種類等、場合によってはSNSを参考にして、本人の財政力を推定し、手術代等を「これくらいなら払えるだろう」という金額に決めます。

高名な医師になると、初診料500ドル、再診料300ドルに設定し、保険が効かない治療をメインにして、貧乏人が来れないようにしている人もいます。アラブ人などには定価の数倍の値段を請求しています。公的保険であるメディケアやメディケイドだと治療費をふっかけられないのでお断りです。

このようにアメリカで医療を受ける場合は、実際に幾らになるのか請求書が来てみないと分からないのです。アメリカ人は請求書が来てから「高すぎる」と言って値段交渉をするのが定番です。とはいえ、Non-native English speakerの我々には交渉といっても骨が折れます。

こういう時に役立つのがクレジットカード付帯保険です。最低100万円程度までカバーしてくれるものが多いので、よほど高額な治療(臓器移植とか)を受けない限りは、アメリカの医療保険がカバーしてくれない分の請求が高額でも安心です。

クレジットカード付帯保険のおさらい

クレジットカード付帯保険が適用される条件として、大きく2つあります。「自動付帯」と「利用付帯」です。

自動付帯とは日本を出国した日から自動的に保険が有効になるタイプのもので、最も一般的です。

利用付帯とは今回の旅行に関連する支出をクレジットカードで利用した場合のみ保険が有効になるタイプのものです。

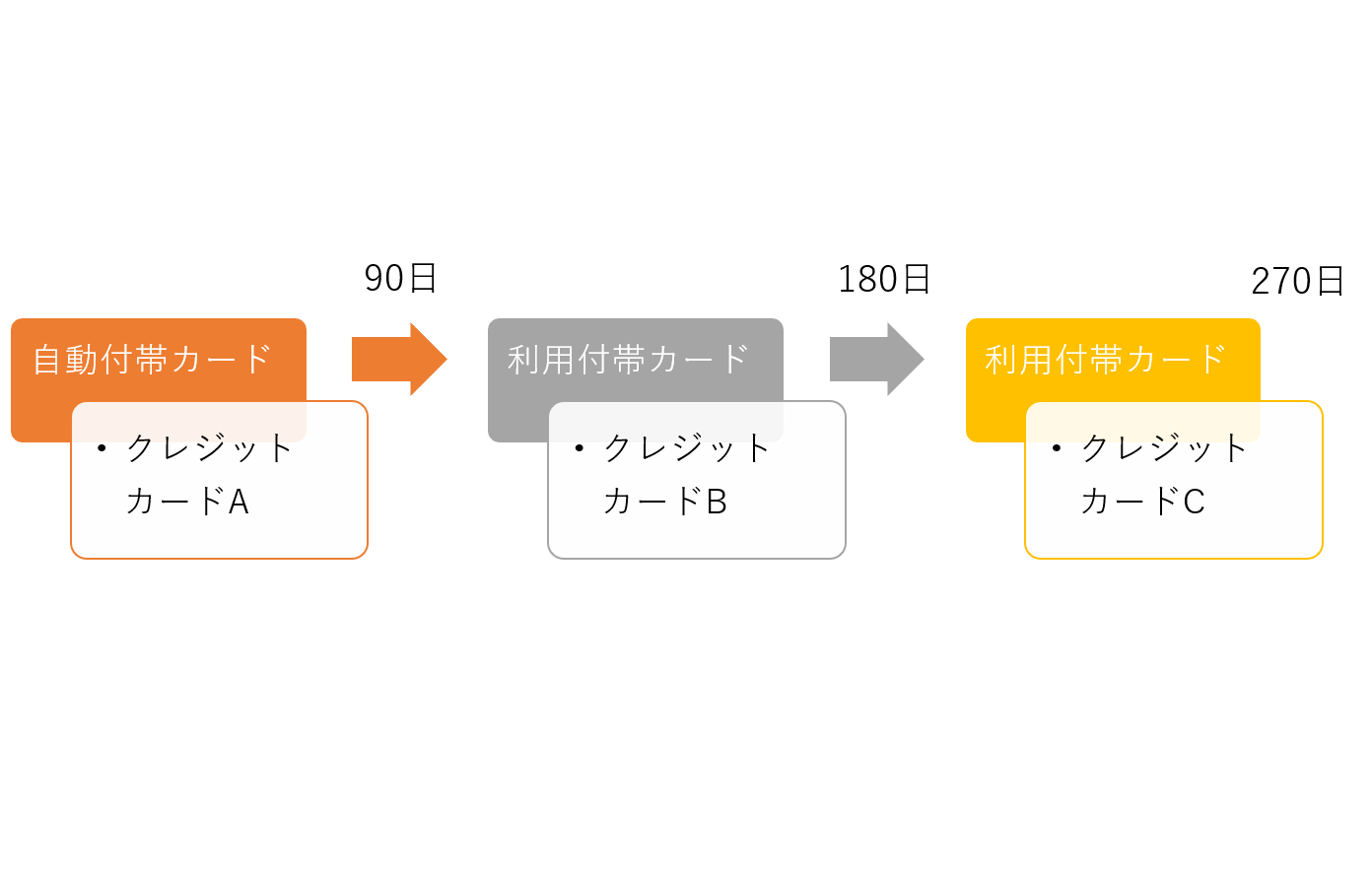

クレジットカード付帯保険の有効期限は多くの場合90日

クレジットカード付帯保険は旅行期間中無制限に有効な訳ではありません。一般的に90日あるいは3カ月の期限があります。日本に帰国するとリセットされます。

クレジットカード付帯保険を延長する裏技

もちろん留学は3カ月で帰ってくることはないので、留学期間中なるべく長くカバーしてくれるに越したことはありません。これを可能にする方法があります。自動付帯と利用付帯の連続コンボ技です。

利用付帯のクレジットカード付帯保険は今回の旅行に関する支出をカードで支払った場合に有効になります。旅行に関する支出とは、飛行機や船、電車、バス等の交通費(公共乗用具)の支払いです。ホテル代などでは有効になりません。

利用付帯の連続コンボ技とは、クレジットカード付帯保険が切れる前に次のカードを公共乗用具の決済に利用して、保険の期限を延長する方法のことです。下のようなイメージです。

家族特約とは

18歳未満の家族はクレジットカードを保有できないので、クレジットカード付帯保険の被保険者になるためには、家族特約付きのクレジットカードが必要です。家族特約の付いていないカードでは、例えば子どもが発熱して小児科を受診したとしても、保険金がおりることはありません。

利用付帯連続コンボ技が使える家族特約付きクレジットカード

単身であれば、比較的多くのカードで利用付帯連続コンボ技が可能です。例えば私がオススメしているリクルートカード。

しかし、家族特約付きのクレジットカードで利用付帯連続コンボ技が可能なカードは非常に数が限られます。

①SuMi TRUST CLUBプラチナ

②AMEXグリーン

③ANA AMEX等のAmex提携カード

※住信SBIカードは病気がカバーされないので論外です。

AMEXの定義する公共乗用具には注意

SuMi TRUST CLUBプラチナの場合、単に公共乗用具とされているので、タクシーでも大丈夫です。

AMEXは注意が必要で、時刻表に基づいた公共乗用具と決められています。ですので、

飛行機、船、電車、バス: OK

タクシー: NG

AMEXで子どもの保険を有効にする場合の注意点

SuMi Trustの場合はタクシーに乗るだけで家族全員有効になります。一方、AMEXはタクシーが使えないので、戦略が必要です。というのも、飛行機を除く多くの公共交通機関は子ども料金無料のものが多いからです。

ニューヨーク在住者がAMEXの子どもの利用付帯保険を有効にする方法についてケースバイケースで考察します。

①子どもの身長が44インチ以上

MTAを利用します。(大人と同料金)

②子どもが5〜11歳

メトロノース鉄道の子ども料金を利用します。

③子どもが2〜4歳

Amtrakを利用します。Penn station からYonkersが一番安く、大人一人約17ドル〜。

④子どもが2歳未満

飛行機の国際線チケットを購入するしかありません。

利用付帯連続コンボ技のFAQ(一部自動付帯にも関連します。)

Q1:公共乗用具の予約が先の場合も保険が有効になりますか。

A1:決済した日から有効になります。実際に公共乗用具を利用する日ではありません。

Q2:一度有効期間が過ぎたカードをもう一度使うと保険は再度有効になりますか。

A2:なりません。カードの付帯保険は一度のみしか有効にできません。帰国するとリセットされます。

Q3:アメリカからの一時帰国に利用付帯カードを利用しました。保険期間はどうなりますか。

A3:長期滞在者に最も注意して欲しいポイントです。まず、決済した日から保険が有効になり、90日または帰国まで有効です。ポイントはここからで、出国便の決済も利用付帯カードでしてしまっている点です。この場合、出国日に自動的に有効になり、出国日から90日で保険が切れてしまいます。そして次に帰国するまで再度有効にはできません。一時帰国のチケットを手配する場合は、利用付帯カードを使わないようにしてください。

Q4:一時帰国から再渡米後に利用する現地の公共乗用具を利用付帯カードで決済しました。一時帰国前の保険は有効にできますか?

A4:保険が有効なのは1回の旅行中です。再渡米後に利用する分は厳密には次の旅行となるので、有効にならない可能性があります。

Q5:家族を残して自分(本会員)だけ一時帰国後することになりました。保険はどうなりますか?

A5:本会員分についてはリセットされますが、家族特約対象者についてはリセットされません。仮に一度利用付帯カード保険を有効にしている場合、本会員分については再度有効にできますが、家族は再度有効にはできません。

Q6:海外旅行傷害保険と現地の保険を併用できますか?

A6:併用可能です。

Q7:日本の空港まで、あるいは日本の空港から自宅までの公共乗用具を決済すると保険は有効になりますか?

A7:SuMi TRUST CLUBプラチナは有効になります。AMEXはなりません。

Q8:マイルで特典航空券を発券するときにカードを使うと保険は有効にできますか?

A8:できません。燃料サーチャージ、空港税、発券手数料等の支払いでは保険は有効になりません。マイルの購入料金も同様に保険を有効にはできません。

Q9:AMEXのいう、「時刻表のある公共乗用具」とはどのような交通機関のことですか?

A9:基本的には時刻表通りに運行されている交通機関のことです。電車やバスは基本OKです。オーランドのiRIDEのように、「始発6時、終発10時、この間15分おき」というような表示をされていても、時刻表があるとみなしてくれます。観光バスはダメですが、ハワイのトロリーバスはOK、自由の女神行きのStatue CruiseもOK。

Q10:MTAのプリペイドカードに残高をチャージした場合はどうなりますか?

A10:プリペイドカードの購入やチャージでは公共乗用具の支出と見做されない可能性があります。「何月何日の何時に乗車した(あるいは乗車する)」という証明が求められることがあるからです。MTAで付帯保険を有効にしたければ、1 time ticketの購入をお勧めします。

Q11:家族カードの保険と家族特約は併用できますか?

A11:家族カードは別のカードとみなされるので、併用可能です。ただ、家族カードの保険には家族特約が付いていないので、家族特約の有効期限後に家族カードの保険を有効にすると、家族カード保有者の保険のみ有効になり、本会員と子供の分の保険は切れたままです。

クレジットカードの付帯保険に関して質問があればお気軽にコメントください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

アメリカのクレジットカードを日本で使ってみた [クレジットカード]

◇アメリカのクレジットカードを日本で使ってみた

年末年始に日本に一時帰国している間に、アメリカのクレジットカードを積極的に使ってみました。その結果を報告します。

使用したクレジットカードはChase Sapphire Reserve、Chase Marriot RewardsとAmex Hilton Aspireです。もちろん為替手数料無料のクレジットカードです。

①為替レートは?

おおむね108円/$から110円/$でした。ほぼ当日の為替レート通り。Chaseはすぐに利用歴が確認でました。Amexは3日~1週間くらいたたないと利用履歴が確認できませんでしたが、為替レートは利用したその日のものが使われているようでした。

②ボーナスカテゴリーは?

ご存じのように、クレジットカードによっては利用場所によりボーナスがつきます。Chase Sapphire Reserveはホテル、交通機関、レストランがx3、他がx1。Chase Marriottがマリオットホテルでx6、他がx2、Amex Hilton AspireはHiltonでx14、航空券がx7、他がx3です。

|

|

カテゴリー通り |

カテゴリー違い |

|

Chase Sapphire Reserve |

8 |

2 |

|

Chase Marriott Reward |

1 |

0 |

|

AMEX Hilton Aspire |

5 |

0 |

Chase Sapphire Reserveでカテゴリー違いが2件見られました。その2件とは、イオンモール内のレストランと空港内のレストランです。ともに商業施設内でのショッピング扱いでした。マクドナルド、ココイチ、タクシーや商業施設外のレストランなどは正しくカテゴライズされていました。

Chase Marriottの1件はWestinで使いましたが、当然正しくカテゴライズされていました。

AMEXは主にコンビニで使いましたが、当然x3でした。(カテゴリーを見ると、コンビニがGroceryに分類されていましたのでAMEX Goldなどでボーナスがつくのではとも考えましたが、AMEXによると、ボーナスがもらえるのは"US Supermarket"とありますので、コンビニでボーナスポイントをもらうのは難しそうです。)

③アメリカのクレジットカードを使うときの注意点

端末がUSドルで支払うか聞いてきたことが2回ありました。空港とウエスティンです。為替手数料分割り増しされた額が提示されます(104円/$くらいでした)ので、(為替手数料無料カードを使っている限りは)絶対に日本円で支払うようにしましょう。

日本でもクレジットカードのカテゴリーがおおむねそのまま適用されることが分かりました。また、推測の域を出ませんが、日本のクレジットカードが還元の対象外としている電子マネーも還元対象となるかもしれません。特にICOCAなど交通系電子マネーはもしかしたらx3のボーナス対象かもしれません。これは次回帰国した際に検証が必要です。

日本のクレジットカードと比べてアメリカのクレジットカードの方が還元率が抜群に高いので、為替手数料無料

クレジットカードは保有していて損はないと思いました。特に還元率の高いハイアットのポイント(約3¢/pt)は日本のクレジットカードでは貯めることができません(⇒こちら)が、Chase Sapphire Reserveからは1:1で移行できるので、交通機関での決済が9%近い還元率になるのは見逃せません。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

American Express Hilton Aspire Card [クレジットカード]

◇American Express Hilton Aspire Card

日本でも多く展開しているヒルトングループの発行するクレジットカードです。年会費無料のHilton Honors Card、$95のAscend Card、$450のAspire Cardがあります。

ヒルトンの特徴は上級会員に付与されるボーナスポイントが大きいこと、ゴールドステータス(真ん中のステータス)から無料朝食がつくことです。マリオットがプラチナステータスでないと無料朝食がつかなくかったので、ヒルトンの上級会員のメリットが相対的に大きくなりました。

日本でも提携カードを発行しており、三井住友VISAカードからヒルトンオーナーズカードが発行されています。ゴールドカードを保有するとヒルトンゴールドステータスが付与されます。Ascend cardはクラス的には三井住友のゴールドカードに相当し、ゴールドステータスが付与されます。

今回はAscend Cardの上位、Aspire Cardを紹介します。

Aspire Cardのスゴイところは、

①最上位のダイヤモンドステータスが付与

②$250のエアラインクレジット

③$250のHilton Resortクレジット

④$100のHilton Hotelクレジット(ConradとWaldrof Astriaの2連泊以上を専用サイトから予約した人のみ)

⑤Priority Pass Select (同行者2名まで)

⑥初年度と更新ごとに週末無料宿泊券プレゼント

クレジットカードを持つだけで最上位ステータスが得られるホテルグループはほかにはありません。ダイヤモンドステータスのメリットは

1. ヒルトンポイント100%ボーナス

2. 無料朝食及びメンバーズラウンジアクセス

3. スイートルームを含むアップグレード

4. 4泊以上無料宿泊予約時に5泊目無料

などです。

①ダイヤモンドステータス

ヒルトン系列ホテル宿泊時にたまるヒルトンポイントは、通常会員で$1あたり10ポイントですが、ダイヤモンド会員でAspire cardで支払うと$1あたり34ポイントたまります。ヒルトンポイントの価値は¢0.5/pt程度なので、17%の還元率になります。

無料朝食はゴールド会員も対象ですが、ダイヤモンド会員はメンバーズラウンジ![[晴れ]](https://blog.ss-blog.jp/_images_e/1.gif) にも入室できます。ラウンジのあるホテルであれば飲食費がほとんどかかりません。

にも入室できます。ラウンジのあるホテルであれば飲食費がほとんどかかりません。

アップグレードについては、2月に2つのヒルトン系列ホテルに行きますので、どんな対応が待っているのか期待しています。

②エアラインクレジット

$250のエアラインクレジットが付帯しています。しかも1暦年で付帯しているので、年の後半に申し込めば、1回の年会費でほぼ2回のエアラインクレジットを獲得することができます。12月の今が申し込みのチャンス!

エアラインクレジットといっても航空券そのものに充当できるわけではありません。しかし、ギフトカードであればエアラインクレジットが使える航空会社がいくつか存在します。こちらを参照。

③ヒルトンリゾートクレジット

$250のクレジットが付帯しています。どこのヒルトンでも使えるわけではなく、「ヒルトンリゾート」のリストにあるホテルに宿泊時に、室料や飲食費に対して充当されます。ヒルトンリゾートは、大まかにはシティホテルではなく、観光地にあるホテルが多いです。ハワイ、フロリダ、沖縄、ニセコ、東京ディズニーなど。日本国内がもう少し増えてくれると助かります。

⑥週末無料宿泊券

金・土・日曜日の宿泊に使える無料宿泊券が年に一回もらえますが、使えるホテルにほとんど制限がありません。(オールインクルーシブホテルやタイムシェアなどのみ。)1泊10万円を超えるようなこんなホテルでも使えます!

コンラッドモルディブ

コンラッドボラボラヌイ

年間$60,000以上の決済でさらにもう一枚もらえますが、私には縁のない額です。

カードの基本スペックですが、

入会ボーナス:期間限定で150,000ptsに増えています。

還元率:

ヒルトン系列ホテル宿泊: 14ポイント/$

航空券、レンタカー、レストラン: 7ポイント/$

そのほか: 3ポイント/$

航空券とレストランはChase sapphire reserveの3pts/$をハイアットポイント3ptsに移行すると7.5%の還元率になりますのし、カテゴリーボーナスのない支払いではハイアットカードが常時2.5-3%の還元率なので、入会ボーナス達成後は、ヒルトンの支払いとレンタカーくらいにしか使えないかな?

②と③だけで年会費の元がとれるばかりか、さらに$50返ってきます。ヒルトン派の私としては満足のカードです。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

World of Hyatt credit card [クレジットカード]

◇World of Hyatt credit card

私の一押しカード

Hyattグループで利用可能なWorld of Hyattポイントがたまるカードですが、ハイアットのポイントは1ポイントあたりの価値がほかのホテルグループと比べて高く、ポイ探では2.5円/pt、The point guyでは¢1.8/pt、私の計算では¢2-3/ptの価値があります。

Chaseの発行するクレジットカードの中には、5/24 rule対象外のカードがいくつか存在し、このカードも対象外なので、既に多くのカードを発行してしまっている人も発行可能です。(⇒5/24 ruleについてはこちら)

ポイント加算率は

ハイアットグループでの宿泊:4pts/$1

公共交通機関:2pts/$1

レストラン: 2pts/$1

フィットネスクラブ:2pts/$1

そのほか:1pt/$1

同等ランクの他社ホテルクレジットカード(マリオット・ヒルトン)でのポイント加算率は自社利用以外はボーナスがつかないことが多いので公共交通機関やレストランでポイント2倍は長所です。

そのほか、特典として

カード更新で無料宿泊券プレゼント

ハイアットステータス(discoverist)付帯

$15,000以上の利用で無料宿泊券プレゼント

などがあります。

気になる入会ボーナスは

3か月のうちに$3,000以上利用で40,000ポイント、6か月のうちに$6,000以上の利用で20,000ポイントの合計60,000ポイント。

1ポイント単価2.5円として計算すると、15万円のボーナスとは恐れ入ります。

私はボーナスを達成して60,000ポイントをいただきましたので、早速、無料宿泊を予約しました。

カリブ海に面したオールインクルーシブリゾートです。食事・サービスの質がオールインクルーシブとは思えないと評判で、カンクンの中でも高い評価を得ています。

このホテルには25,000ポイント/泊で大人2名まで泊まれます。人数追加は12,500ポイント/泊で可能。息子(4歳)はポイントが必要でしたが、娘(1歳)は不要でした。2泊を予約しました。同日程をエクスペディアで検索すると最安でも18万円弱でしたので、2.4円/ポイントで利用できることになります。なかなかのポイント効率になります。

無料宿泊券も魅力的です。カテゴリー4までのホテルに1泊できます。国内では、ハイアットリージェンシー大阪がカテゴリー2、ハイアットリージェンシー東京やグランドハイアット福岡が3、最近沖縄にオープンしたハイアットリージェンシー瀬良垣アイランドが4です。沖縄のリゾートホテルに泊まれるのは非常に魅力的ですね。

ハイアットポイントをマイルなどに交換することもできますが、ポイント効率が大幅に下がるのでハイアットポイントのまま使うことをお勧めします。

普段使いで2.5%、電車に乗って5%還元と考えると超高還元率カードであることがお分かりいただけると思います。

ハイアットはマリオットやヒルトンに比べるとホテル数が少ないですが、それでも大体の都市にはありますので、このカードを自信をもってオススメします。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

アメリカのクレジットカード還元率が高い理由の考察 [クレジットカード]

◇アメリカのクレジットカード還元率が高い理由の考察

アメリカのクレジットカードは①高い入会ボーナス、②高い還元率、③外国為替手数料無料、④安い年会費等の点において、日本のクレジットカードより優れています。

私の保有するクレジットカード一覧

1. JAL USA Card

2. TD Cash Back Card

3. HSBC Advance Card

最近、Hilton Aspireを申し込んで無事承認されました。(現在、期間限定で入会ボーナスが150,000ポイントに増えています。)Hyatt CardとHilton Aspireのメリットについては別の機会に書きたいと思います。

さて、先に述べたように、アメリカのクレジットカードは入会するだけで、$100以上、プレミアクラスのカードであれば$500以上の入会ボーナスが得られ、還元率は最低でも1%、中には5%の還元率が得られるカードもあります。年会費もAmexプラチナのそれが日本で13万円に対し、アメリカでは$550です。なぜここまで気前がいいのでしょうか?なぜこれでもビジネスが成り立つのでしょうか?

クレジットカード決済手数料は日本の方が高い

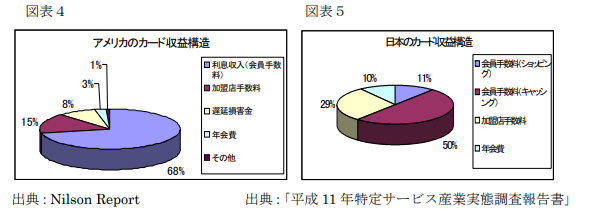

クレジットカードビジネスの収益構造は大きく分けて3つです。①年会費収入、②加盟店手数料収入、③利用者利息収入です。

日本において加盟店手数料は発行会社の利益に対して大きな比率を占めており、約30%です。一方アメリカにおいては半分の15%です(1)。日本では加盟店が支払う手数料は3-7%程度と比較的高率です(2)が、アメリカでは1.5-3.5%ですみます(3)。日本でクレジットカード決済が進まない理由として政府は加盟店手数料が高いからと考えており、手数料率を引き下げるよう「要請」しています(2)。

アメリカのクレジットカード発行会社収益構造とカード社会アメリカの現実

アメリカのクレジットカード会社の収益構造を見ると、約75%を利息収入+遅延損害金が占めています。(日本では約60%。)

これはアメリカのクレジットカード支払い方法が日本とかなり違うからです。

日本ではクレジットカード支払時に支払い回数を聞かれ、毎月、使用額全額が引き落とされます。リボルビング払い等を利用する場合は別に手続きが必要なことが多いです。

アメリカでは何回払いか聞かれることは絶対にありません。クレジットカードの支払は利用者がコントロールする仕組みです。最低支払額($30程度)が決められており、これを毎月支払えばクレジットカードを利用し続けることができます。残額はすべてリボルビングになります。月一回請求書が発行され、これを期日(おおよそ25日後)までに全額支払えば無利子、払えない分は期日翌日から年率20%以上の利子を払わなくてはなりません。もちろん最低支払額すら払わなかった場合はクレジットスコアが大きく下がります。(これは日本でも同じです。)

そしてアメリカ人の多くはリボルビング払いを利用しています。1人$5,500以上の残高を抱え、40%程度の人がリボルビング払いを利用しています(4)。一方日本でリボルビング払いをしている人は、データが少し古いですが10%程度です(1)。

アメリカのクレジットカードリボルビング利用額は2018年に1兆ドルを超えました。額にして100兆円以上です(4)。他方日本はリボルビング、分割、ボーナス払い等で約11兆円程度です(5)。利子率もアメリカの方が高いので、カード利用者に対し大盤振る舞いをしても問題ないわけです。

平均的なアメリカ人は残額$5,500でに対して年率20%の利子を支払っているので、年に$1,000以上の利子を支払っていることになります。日本人の私からすると理解不可能なのですが、当人たちは気にならないのでしょうか?

アメリカ人の平均クレジットスコアは650-690程度です。なぜなのか気になっていたのですが、このブログの内容を調べていてはっきりしました。おそらく、クレジット上限の10-20%というルールを守れていない人が多いからでしょう。$5,500が20%以内に収まるためには$27,500以上のクレジット上限が必要になります。一般的なアメリカ人には無理な額です。(クレジットスコアを高く保つためのルールについてはこちら。)

アメリカのクレジットカードの甘い蜜を隅々まで味わいましょう

アメリカ人がクレジットカードで借金してくれているので、発行会社は多くのメリットを付与することができます。日本人は金銭管理がしっかりしているので、クレジットカード借金地獄に陥る人は少ないと思われます。日本人としてはアメリカのクレジットカードのメリットを最大限享受しましょう。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

ホテルポイントプログラム比較 [クレジットカード]

◇ホテルポイントプログラム比較

飛行機会社にマイレージプログラムがあるように、ホテルチェーンにもポイントプログラムがあります。今回は私が加入しているポイントプログラムの特徴の比較をしたいと思います。

1. マリオットリワーズ (Marriott Rewards)

別の記事に書きましたが、マリオットホテルグループとSPGグループが合併した世界最大のホテルチェーン、マリオットグループのポイントプログラムです。$1あたり10ポイントがたまり、一般的なクレジットカードを保有することにより付与されるSilver Eliteになると10%多くもらえます($1あたり11ポイント)(⇒こちら)。ポイントプログラムの特徴は、

①マリオットポイント3ポイントにつきエアラインマイル1マイルと交換できる。6万ポイントをエアラインマイルに交換するとボーナスがついて25,000マイルと交換できる。

②トラベルパッケージというユニークな使い方ができる。(使い方によってはかなり得。)

2. ヒルトンオーナーズ (Hilton Honors)

日本にも多くのホテルを展開するヒルトンチェーン。$1あたり10ポイントがたまり、一般的なクレジットカードを保有することにより付与されるGold Eliteになると80%多くもらえます($1あたり18ポイント)。ポイントプログラムの特徴は、

①ほかのホテルチェーンのクレジットカードではなかなか得られない、無料朝食のついたエリートステータス(Gold status)がクレジットカードを保有するだけで得られる。ボーナスポイントも桁違い。

3. ワールドオブハイアット (World of Hyatt)

ハイアットホテルグループのポイントプログラム。$1あたり5ポイントがたまり、一般的なクレジットカードを保有することにより付与されるDiscoveristになると10%多くもらえます($1あたり5.5ポイント)(⇒こちら)。ポイントプログラムの特徴は、

①特典宿泊に必要なポイント数がほかのポイントプログラムに比較して少ない(後述)。1ポイントの価値が高い。

4. IHGリワーズクラブ(IHG Rewards Club)

イギリスに本拠を置くInterContinental Groupのポイントプログラムです。ANAホテルと提携しているので日本に多くあります。$1あたり10ポイントがたまり、一般的なクレジットカードを保有することにより付与されるPlatinum Eliteになると50%多くもらえます($1あたり15ポイント)。ポイントプログラムの特徴は、

①大幅に獲得ポイント数が上がるSpeed Up Campaignを頻繁に行っている。

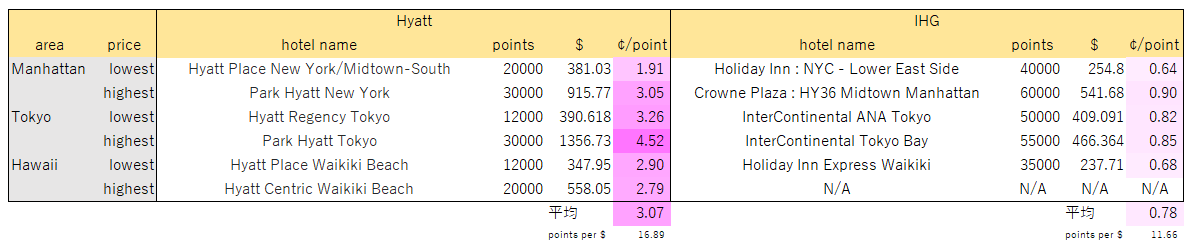

このように、各社特徴的なポイントプログラムを用意していますが、実際のところ、どのポイントプログラムのポイントが一番価値が高いのでしょうか?比較しました。

比較の方法は以下の通りです。

1.各社オフィシャルホームページから検索。

2.宿泊期間は2019/04/01から1泊

3.食事なし、スタンダードルーム、キャンセル可能なプランの税込み一般購入価格。

4.都市はマンハッタン(ダウンタウン~ミッドタウン)、東京、ハワイの最安値と最高値で比較。

5.通貨はアメリカドル。1ポイントあたりの価値は1ポイント=何セントで表示。(1ポイントあたりの価値が高くなるほど濃いピンクで表示しています。)

6.特典宿泊除外日の場合は、宿泊可能な一番近い日付の価格を用いて計算。

上の表から言えることは、

①1ポイントあたりの平均価値は

ハイアット(約3¢/point)>マリオット(約1.2¢/point)>IHG(約0.8¢/point)>ヒルトン(約0.65¢/point)

②使い方次第で価値を高めることができるプログラム(どれだけ平均から外れたの価値で利用可能か?)

マリオット>ヒルトン=ハイアット>IHG

IHGはどこで使ってもほとんど価値は一定しています。他のプログラムだと一般的に高額なホテルでポイントを使った方がオトクになる傾向があります。

③ホテルで1$利用した場合の還元率(一般的クレジットカード会員のエリートステータスで得られるポイント(クレジットカード決済のポイントは考慮せず)を1ポイントあたりの平均価値から算出)

ハイアット(16.9%)>マリオット(13.6%)>ヒルトン=IHG (11.6%)

このことから、ハイアットホテルのポイントプログラムが非常に価値が高いことが分かります。

ハイアットクレジットカードの申し込みはこちらから。(アメリカ在住者限定です。このカードの機能は別で詳報します。)

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。