Rent controlとRent stabilization [不動産]

◇Rent controlとRent stabilization

NYは世界から多くの人が集まってくるため、賃貸市場は常に上昇を続けており、世界で指折りの高賃料都市になっています。スタジオタイプで$1500~$2000、1ベッドルームで$3000以上、2ベッドルームで$4000以上が相場です。しかも毎年賃料が上がります。

そうなってくると、年金生活者などは住むところがなく、都市から出ていくのかと思いきや、意外と多くの老人がNYに住んでいます。どのように生活しているのでしょうか?

そのカラクリがRent controlとRent stabilizationという、不動産に関する決まりです。

Rent controlとは1947年以前に建てられたアパートに1971年以降住み続けている住人に適用される決まりで、賃借人の賃料上昇が法律で規制されます。2014年の調査ではRent controlの適応される部屋の賃料中間値は$1,020です。但し、Rent controlは1971年以前からNYに住んでいる人、あるいは親族が住んでいて、その権利を引き継いだ人にしか適用されないので、いまからNYに来る人にはこの規定は適用されません。

一方で、新たに入居する人も対象となる制度が、Rent stabilizationという制度です。これは、賃料の値上げ幅を行政が管理する制度で、NYの約半数の物件がRent stabilizationの対象になるといわれています。

対象となるのは以下の物件です。

①1974年以前に建築された、6部屋以上の賃貸用区画を有する建物

②賃料(legal or stabilized rent(現在の賃料なのか、別に定まっているのか不明))$2,700以下

③賃借人の年収$200,000以下

などです。

しかしながら、Rent stabilizationというのは抜け道が多くあるようです。例えば、

①一度でも賃料が閾値(2018年は$2,700/月)を超えるとRent stabilizationの対象から外れる。

②Stabilized rentはリフォームや空室期間に応じて上げることができる。

といった制度になっています。

そして、非常に残念なことに、多くの大家はstabilized rentで貸し出すよりも市場価格で貸し出した方が儲けが大きくなるので、Rent stabilizationに該当することを伝えずに貸し出します。ですので、Street Easyなどをみても、Rent stabilized apartmentを発見することは困難です。

この辺りは、政治のパワーバランスで、大家(NYにビルを保有しているので大変な資産家です。)の方が政治的発言力が強いので、この制度を管理するNY Department of Homes and Community Renewal (DHCR)が賃借人に有利な判断をすることが少ないといわれています。(普通であれば、Rent stabilizationの対象となるのに、普通の賃料で貸し出せば行政罰の対象となるような気がしますが・・・。)

検討しているアパートがRent stabilizationの対象となるかは"Am I Rent Stabilized?"のサイトを利用してください。DHCRからアパートの入居期間と賃料のデータをもらうことができます。私のアパートもRent stabilizationの対象となっている可能性があり、3,4年前に入居していた人は$600/月程度で借りていました。(アッパーイーストサイドの1 bedroomです。)

この制度ですが、貸主と借主の双方が合意しないと適用されないので、今家探しをしている人はまずはきっぱりと伝えることがスタートです。(もちろん大家さんに拒否される可能性はありますので、すぐにでも入居したい方にはお勧めしません。)

私はLeaseを更新してしまったので、次の更新時に伝えてみようと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

NYの賃貸契約について [不動産]

◇NYの賃貸契約について

賃貸契約に関する商習慣は日本でも地域により全く異なりますが、当然NYは日本とは全く異なります。

例えば、賃借人に不利な側面として、

①オーナーの権利が強い。

②家賃は契約更新ごとにほぼ必ず上がる。

③基本的には契約途中での打ち切りができない。

④室内に洗濯機を置ける部屋は極めて限られる。

といった側面があります。逆に、有利な側面として、

①電気代やガス代などが込みの物件が多い。

②セントラルヒーティングが備え付けられている。

③冷蔵庫など家具付きの物件も多く、賃借人が変わるごとに新しいものになっていることも多い。

④敷金はあるが、日本でいう礼金はない。(仲介業者に支払う手数料はある。)

さて、NYで家探しをする場合に気を付けておきたいポイントは、

①入居時期(需要)により大きく値段が変わる。(夏から秋にかけてが最も需要が多くなる。)

②冬から春にかけては逆に需要が下がるので、家賃交渉など条件交渉に応じてもらいやすくなる。

③途中での契約打ち切り条項については、必ず相談しておく。

④日本人でクレジットスコアがない人は半年から一年分の前払いを求められることが多い。

というところでしょうか。

契約の途中で退去したいときに③の契約打ち切り条項をつけてないと、次に入居する人を個人的に見つけてくる等しない限りは残月数分がすべて請求されます。日本でいう、延長権付の定期借家契約みたいなものでしょうか。

契約途中で退去することをLease breakといいますが、Lease breakをするときに残月数分が請求されないような付帯条項(Cancellation rider)を2年目の契約更新の時につけてもらいました。「中途契約解除しても残月数分を支払う必要はない。但し11,12,1月は解除できない。」という内容です。

これから家探しをされる方は、この辺りのことを気を付けて契約されて下さい。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

利用付帯のクレジットカード海外旅行保険について〜家族特約を中心に〜 [クレジットカード]

◇利用付帯のクレジットカード海外旅行保険について〜家族特約を中心に〜

アメリカの医療費は非常に高額で、かつ定価がないので請求書をもらったときにびっくりすることがあります。

あるアメリカ在住の日本人妻の話。不妊治療を受けるために医療機関を受診。なぜか大腸カメラを受け、ポリープ切除(おそらく良性と説明あり)を勧められる。値段を聞くと分からない、外科医、麻酔科、入院代、手術室利用料、ベッド確保代、薬代etc、それぞれ別から請求書が来ると。でも保険あるから1000ドルくらいでしょうと。蓋を開けてみるとなんとトータル3000ドルの請求書。手術代等が予想以上に高かったのです。

こういうことはアメリカでは良くあって、医療機関も利益を最大化するために、保険の種類等、場合によってはSNSを参考にして、本人の財政力を推定し、手術代等を「これくらいなら払えるだろう」という金額に決めます。

高名な医師になると、初診料500ドル、再診料300ドルに設定し、保険が効かない治療をメインにして、貧乏人が来れないようにしている人もいます。アラブ人などには定価の数倍の値段を請求しています。公的保険であるメディケアやメディケイドだと治療費をふっかけられないのでお断りです。

このようにアメリカで医療を受ける場合は、実際に幾らになるのか請求書が来てみないと分からないのです。アメリカ人は請求書が来てから「高すぎる」と言って値段交渉をするのが定番です。とはいえ、Non-native English speakerの我々には交渉といっても骨が折れます。

こういう時に役立つのがクレジットカード付帯保険です。最低100万円程度までカバーしてくれるものが多いので、よほど高額な治療(臓器移植とか)を受けない限りは、アメリカの医療保険がカバーしてくれない分の請求が高額でも安心です。

クレジットカード付帯保険のおさらい

クレジットカード付帯保険が適用される条件として、大きく2つあります。「自動付帯」と「利用付帯」です。

アメリカの医療費は非常に高額で、かつ定価がないので請求書をもらったときにびっくりすることがあります。

あるアメリカ在住の日本人妻の話。不妊治療を受けるために医療機関を受診。なぜか大腸カメラを受け、ポリープ切除(おそらく良性と説明あり)を勧められる。値段を聞くと分からない、外科医、麻酔科、入院代、手術室利用料、ベッド確保代、薬代etc、それぞれ別から請求書が来ると。でも保険あるから1000ドルくらいでしょうと。蓋を開けてみるとなんとトータル3000ドルの請求書。手術代等が予想以上に高かったのです。

こういうことはアメリカでは良くあって、医療機関も利益を最大化するために、保険の種類等、場合によってはSNSを参考にして、本人の財政力を推定し、手術代等を「これくらいなら払えるだろう」という金額に決めます。

高名な医師になると、初診料500ドル、再診料300ドルに設定し、保険が効かない治療をメインにして、貧乏人が来れないようにしている人もいます。アラブ人などには定価の数倍の値段を請求しています。公的保険であるメディケアやメディケイドだと治療費をふっかけられないのでお断りです。

このようにアメリカで医療を受ける場合は、実際に幾らになるのか請求書が来てみないと分からないのです。アメリカ人は請求書が来てから「高すぎる」と言って値段交渉をするのが定番です。とはいえ、Non-native English speakerの我々には交渉といっても骨が折れます。

こういう時に役立つのがクレジットカード付帯保険です。最低100万円程度までカバーしてくれるものが多いので、よほど高額な治療(臓器移植とか)を受けない限りは、アメリカの医療保険がカバーしてくれない分の請求が高額でも安心です。

クレジットカード付帯保険のおさらい

クレジットカード付帯保険が適用される条件として、大きく2つあります。「自動付帯」と「利用付帯」です。

自動付帯とは日本を出国した日から自動的に保険が有効になるタイプのもので、最も一般的です。

利用付帯とは今回の旅行に関連する支出をクレジットカードで利用した場合のみ保険が有効になるタイプのものです。

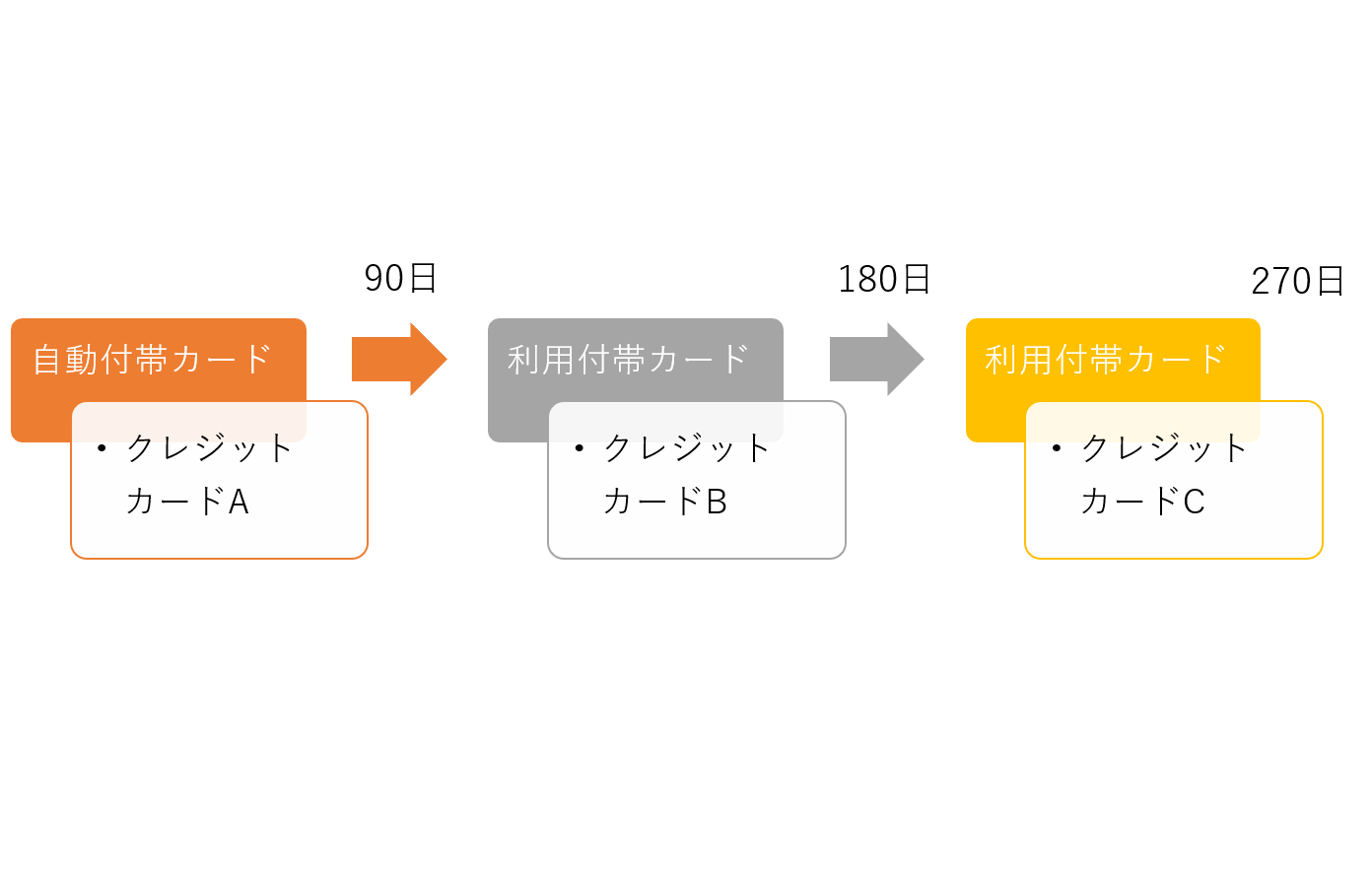

クレジットカード付帯保険の有効期限は多くの場合90日

クレジットカード付帯保険は旅行期間中無制限に有効な訳ではありません。一般的に90日あるいは3カ月の期限があります。日本に帰国するとリセットされます。

クレジットカード付帯保険を延長する裏技

もちろん留学は3カ月で帰ってくることはないので、留学期間中なるべく長くカバーしてくれるに越したことはありません。これを可能にする方法があります。自動付帯と利用付帯の連続コンボ技です。

利用付帯のクレジットカード付帯保険は今回の旅行に関する支出をカードで支払った場合に有効になります。旅行に関する支出とは、飛行機や船、電車、バス等の交通費(公共乗用具)の支払いです。ホテル代などでは有効になりません。

利用付帯の連続コンボ技とは、クレジットカード付帯保険が切れる前に次のカードを公共乗用具の決済に利用して、保険の期限を延長する方法のことです。下のようなイメージです。

家族特約とは

18歳未満の家族はクレジットカードを保有できないので、クレジットカード付帯保険の被保険者になるためには、家族特約付きのクレジットカードが必要です。家族特約の付いていないカードでは、例えば子どもが発熱して小児科を受診したとしても、保険金がおりることはありません。

利用付帯連続コンボ技が使える家族特約付きクレジットカード

単身であれば、比較的多くのカードで利用付帯連続コンボ技が可能です。例えば私がオススメしているリクルートカード。

しかし、家族特約付きのクレジットカードで利用付帯連続コンボ技が可能なカードは非常に数が限られます。

①SuMi TRUST CLUBプラチナ

②AMEXグリーン

③ANA AMEX等のAmex提携カード

※住信SBIカードは病気がカバーされないので論外です。

AMEXの定義する公共乗用具には注意

SuMi TRUST CLUBプラチナの場合、単に公共乗用具とされているので、タクシーでも大丈夫です。

AMEXは注意が必要で、時刻表に基づいた公共乗用具と決められています。ですので、

飛行機、船、電車、バス: OK

タクシー: NG

AMEXで子どもの保険を有効にする場合の注意点

SuMi Trustの場合はタクシーに乗るだけで家族全員有効になります。一方、AMEXはタクシーが使えないので、戦略が必要です。というのも、飛行機を除く多くの公共交通機関は子ども料金無料のものが多いからです。

ニューヨーク在住者がAMEXの子どもの利用付帯保険を有効にする方法についてケースバイケースで考察します。

①子どもの身長が44インチ以上

MTAを利用します。(大人と同料金)

②子どもが5〜11歳

メトロノース鉄道の子ども料金を利用します。

③子どもが2〜4歳

Amtrakを利用します。Penn station からYonkersが一番安く、大人一人約17ドル〜。

④子どもが2歳未満

飛行機の国際線チケットを購入するしかありません。

利用付帯連続コンボ技のFAQ(一部自動付帯にも関連します。)

Q1:公共乗用具の予約が先の場合も保険が有効になりますか。

A1:決済した日から有効になります。実際に公共乗用具を利用する日ではありません。

Q2:一度有効期間が過ぎたカードをもう一度使うと保険は再度有効になりますか。

A2:なりません。カードの付帯保険は一度のみしか有効にできません。帰国するとリセットされます。

Q3:アメリカからの一時帰国に利用付帯カードを利用しました。保険期間はどうなりますか。

A3:長期滞在者に最も注意して欲しいポイントです。まず、決済した日から保険が有効になり、90日または帰国まで有効です。ポイントはここからで、出国便の決済も利用付帯カードでしてしまっている点です。この場合、出国日に自動的に有効になり、出国日から90日で保険が切れてしまいます。そして次に帰国するまで再度有効にはできません。一時帰国のチケットを手配する場合は、利用付帯カードを使わないようにしてください。

Q4:一時帰国から再渡米後に利用する現地の公共乗用具を利用付帯カードで決済しました。一時帰国前の保険は有効にできますか?

A4:保険が有効なのは1回の旅行中です。再渡米後に利用する分は厳密には次の旅行となるので、有効にならない可能性があります。

Q5:家族を残して自分(本会員)だけ一時帰国後することになりました。保険はどうなりますか?

A5:本会員分についてはリセットされますが、家族特約対象者についてはリセットされません。仮に一度利用付帯カード保険を有効にしている場合、本会員分については再度有効にできますが、家族は再度有効にはできません。

Q6:海外旅行傷害保険と現地の保険を併用できますか?

A6:併用可能です。

Q7:日本の空港まで、あるいは日本の空港から自宅までの公共乗用具を決済すると保険は有効になりますか?

A7:SuMi TRUST CLUBプラチナは有効になります。AMEXはなりません。

Q8:マイルで特典航空券を発券するときにカードを使うと保険は有効にできますか?

A8:できません。燃料サーチャージ、空港税、発券手数料等の支払いでは保険は有効になりません。マイルの購入料金も同様に保険を有効にはできません。

Q9:AMEXのいう、「時刻表のある公共乗用具」とはどのような交通機関のことですか?

A9:基本的には時刻表通りに運行されている交通機関のことです。電車やバスは基本OKです。オーランドのiRIDEのように、「始発6時、終発10時、この間15分おき」というような表示をされていても、時刻表があるとみなしてくれます。観光バスはダメですが、ハワイのトロリーバスはOK、自由の女神行きのStatue CruiseもOK。

Q10:MTAのプリペイドカードに残高をチャージした場合はどうなりますか?

A10:プリペイドカードの購入やチャージでは公共乗用具の支出と見做されない可能性があります。「何月何日の何時に乗車した(あるいは乗車する)」という証明が求められることがあるからです。MTAで付帯保険を有効にしたければ、1 time ticketの購入をお勧めします。

Q11:家族カードの保険と家族特約は併用できますか?

A11:家族カードは別のカードとみなされるので、併用可能です。ただ、家族カードの保険には家族特約が付いていないので、家族特約の有効期限後に家族カードの保険を有効にすると、家族カード保有者の保険のみ有効になり、本会員と子供の分の保険は切れたままです。

クレジットカードの付帯保険に関して質問があればお気軽にコメントください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。