クレジットカード生活ガイドinアメリカ② [クレジットカード]

◇クレジットカード生活ガイドinアメリカ②

前回はアメリカにおけるクレジットカードの概要を説明しました。今回は、アメリカのクレジットカードのメリットを最大限に生かす方法を考えたいと思います。

メニュー:

①高い入会ボーナス

②高い還元率

③年会費が安い

という点に尽きます。

発行できる枚数に制限はないため、②を狙って多くのクレジットカードを発行、マイルやホテルポイントでバケーションを楽しんでいる人もいます。

例えば、

Ritz Carlton Rewards Cardで入会ボーナス Ritz-Carlton Hotel 2泊無料と

American Airlines Cardの入会ボーナス60,000マイルが得られれば、

例1: NY発 Ritz-Carlton Cancunに2泊する旅=約$2,600 (飛行機$1,000+ホテル$1,600)

例2:東京発 家族4人で行くRitz-Carlton Okinawa 1泊2部屋=約28万円(飛行機20万+ホテル8万)

これが完全無料になります。しかもRitz-Carlton Rewads Cardに入会すると、Gold Elite statusが付与されるので、部屋がアップグレードされる可能性があり、潜在的価値としてはかなり高くなります。

しかしながら、クレジットスコアが高いからといって、ルールを考慮しないと是非入手したいカードが入手できないということにもなりかねません。

アメリカのクレジットカードの多くは銀行から発行されており、大手のChase, Bank of America, Citiなどは大手と提携し多くの魅力的なカードを発行しています。非銀行系で有名なのはAmerican ExpressとDiscoverです。

このうち、ChaseとAmerican Expressには独自の発行ルールが設けられており、十分考慮する必要があります。

①Chaseのルール

Chase Sapphireや、Chase Freedom Unlimitedなど高還元率カードが多いChase。ポイントプログラムの価値ランキングでも常に上位です。そのほかUnited Airlines, Marriott, Ritz-Carlton, British Airways, Hyatt, IHG, Southwest, Disneyなど多くの提携先を有する一大カードブランドです。決済システムはVisa。

Chase系カードは乱発を防ぐため、いくつかのルールを設けていることで有名です。

1)5/24ルール

2)2/30ルール

5/24ルールとは、申請者が過去24か月に5枚以上のカード口座を開いている場合には、それ以降のChase発行クレジットカードについては申し込みが自動的に却下されるというルールです。しかもクレジットスコアや収入関係なく画一的に適用されるルールです。2/30ルールとは、Chaseカードの申請は30日間に2回までというルールです。

ですので、クレジットカードで得をしようとしている人は、まずChase系カードから申し込むことをお勧めします。(Chase発行の中には、5/24ルールの適用外とされるカードがいくつかありますので、これらは後回しにしてかまいません。IHG, Hyatt, Ritz-Carlton, British Airways, Amazon, Disneyなど)

②American Expressのルール

AMEX発行のカードは一人4枚までと言われていますが、このルールは少し緩んできているようです。

大きな入会ボーナスも魅力的ですが、日々の買い物に対する還元率もまた魅力的なのがアメリカのクレジットカード。還元率1%は最低でもあります。

クレジットカードを使った場所で還元率が変わるカードが多いのもアメリカの特徴。

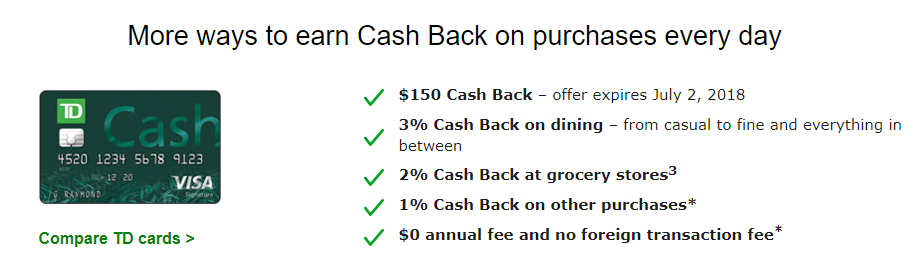

私が保有するTD Bank Cash Credit Cardは、レストランで3%、スーパーマーケットで2%、そのほか1%の割合で現金が還元されます。

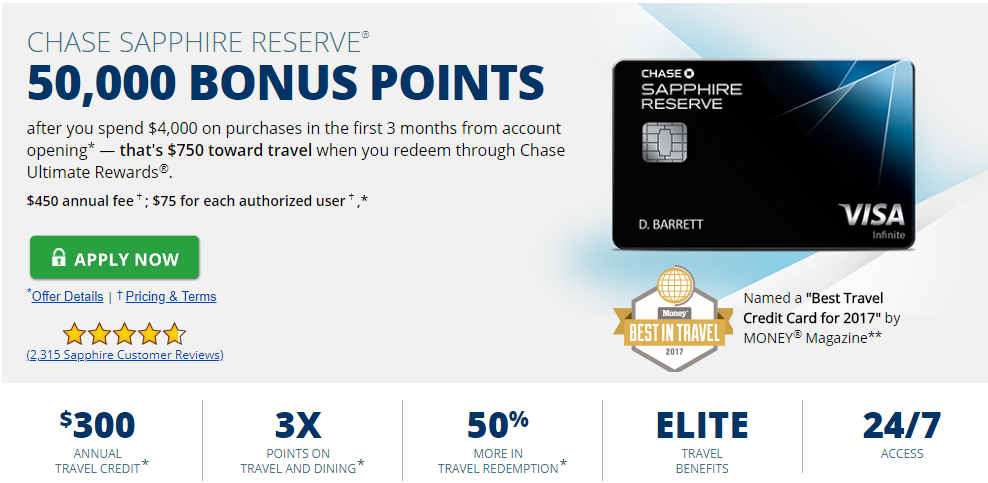

また、Chase Sapphire Reserveでは、旅行関連とレストランで3%、そのほか1%の割合でポイントがたまります。

3か月に一度、特定の業種における還元率が5%に上がるカードもあります。有名どころでは、Discover it, Chase Freedomなどがあります。

業種や時期に関わらず、高還元率のカードもあります。Chase Freedom Unlimited Cardは1.5%、Citi Double Cash Cardは2%です。

まずはクレジットヒストリー構築のため、JAL/ANA USAカードは必須です。駐在員でもなければ、多くの場合与信枠が低くなるので、銀行にある程度預金を残した段階で、銀行からのオファーを待ちます。半年もすればクレジットカードのオファーが来ることが多いようです。

銀行は預金残高から与信枠を判定できるので、与信枠は高額になる可能性が高くなります。2枚目もGetすれば、与信枠がtotalで高くなりクレジットスコアの上昇も早くなります。

3枚目以降はChase発行カードのうち、5/24ルールが適用されるカードを発行します。候補としては、

1) Chase Freedom Unlimited: 常時1.5%還元

2) Chase Sapphire Preferred or Reserve: Chase Ultimate pointの1ポイントあたりの価値が高い。

3) Marriott Rewards Premier Card or United Explorer card: マリオットは更新する毎に1泊無料券がもらえます。Unitedはラウンジ利用券が毎年2枚もらえます。(ExplorerでもらえるOne-time passではANAラウンジは使えません。上位カードのClubカードであれば利用可能です。)

私は1)と2)のコンビネーションをお勧めします。理由はChase Unlimate pointの価値が高い(⇒TPG, Craditcards.com)こと、Chase同士でポイント移行ができるため、旅行・レストランではSapphire cardを、それ以外の買い物ではFreedom Unlimitedカードを使い、Unlimited pointに移行すれば、Unlimited cardの1.5%キャッシュバック以上の還元率になるからです。(⇒こちら)

3枚目はどちらでもいいと思います。2)からもう一枚選んでもよいでしょう。魅力的なものがなければ他のカードでもよいと思います。期間限定入会ボーナスアップはよく行われているので、それを狙ってもいいと思います。

2019/09/10追記:MarriottとSPGが完全に合併し、一つのポイントプログラムになった関係で、Marriott RewardsがたまるクレジットカードはChase発行Marriott Rewards Premier PlusとAMEX発行SPGカードと2枚発行されています。国際ブランドの違いを無視すれば、AMEXの方が断然にオトクなので、3)はUnitedを選んだ方がいいと思います。UnitedのMilage Plusは非常に使いやすいマイレージプログラムなので損はありません。⇒SPG AMEXへの入会はこちら。

Chase系が終われば、色々なカードにチャレンジできます。次回はシチュエーション毎にオススメするカードを紹介します。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。