いわゆる「国の借金」について [留学記]

◇いわゆる「国の借金」について

ちょっと固い話になります。

つい先日、財務省が発表したデータによると、「国の借金」が過去最大を更新したとのことです。

国の借金 過去最大に 国民1人当たり約860万円

国の借金の総額は、昨年度末で1087兆円余りとなり、過去最大を更新しました。国民1人当たりおよそ860万円の借金を抱えている計算となります。(以下略)NHKより。

実はアメリカでもアメリカ政府の債務について同様の報道が相次いでいます。

U.S. national debt exceeds $21 trillion for first time

By Robert Schroeder

Published: Mar 16, 2018 4:54 p.m. ET

The national debt has exceeded $21 trillion for the first time, according to the U.S. government. It had hit $20 trillion in September. President Donald Trump signed a debt-limit suspension in February, allowing unlimited borrowing until March 1, 2019. (以下略)Market Watchより。

(アメリカ合衆国の政府債務が21兆ドルを初めて超えた・・・)

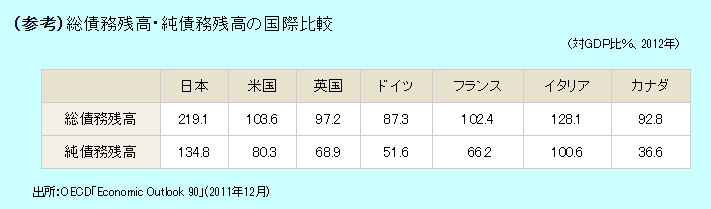

NHKがいう「国の借金」とは政府債務の事ですが、国の規模が違えば当然、債務の量も違ってくるので、通常国家間の比較をする際は「政府債務/GDP」の指標を用いて比較します。財務省によれば日本はGDP比200%を超え、世界最悪規模の借金を抱えていると説明しています。

財務省より

財務省より一方アメリカは、80年代から財政赤字と貿易赤字による「双子の赤字」が問題視され、最近ではこれに「家計の赤字」も加わり「三つ子の赤字」と呼ばれています。普通に考えるとアメリカのほうが債務は大きくなるはずです。調べてみると実に面白い事実が分かりました。

GDPの計算方法は各国でほぼ統一され(中国はいい加減と言われている)、誤差は少ないと思われますが、政府債務の計算方法は各国で何を債務に入れ、何を除外するか基準が異なるということが分かりました(ソース1、ソース2、ソース3)。IMFに指摘されて政府債務が4倍になった韓国が好例です。

実際にアメリカ政府のバランスシートと日本政府のバランスシートを比べてみようと思います。

アメリカは債務を2種類に分類しています。Securities held by goverment accountとSecurities held by publicです。債権を一般が保有しているのか、政府が保有しているのかという違いです。内訳をみると、政府保有債権は社会保障関連の項目で成り立っています。一般保有債権の内訳ですが、Billsとは政府短期証券とほぼ同一、NotesとBondsは普通国債に相当し、短期か長期かの違いのようです。

wikipedia

wikipedia日本の債務と比べてみます。

財務省HPより

財務省HPより政府短期証券は"Bills"、普通国債は"NotesとBonds”、公的年金預り金等と退職給付引当金等、そのほかの負債は"Securities held by government account"に相当すると考えられます。アメリカになくて日本にある項目がいくつかあります。財投債です。また、日本の普通国債には建設国債が含まれています。建設国債の残高は約220兆、そのほかが一般的に言われる普通国債にあたります。

財務省より

財務省より財投債は、リニアや高速道路など建設時に行われる財政投融資の際に発行される債権で、当然、我々の通行料や運賃などの利用料から返済が行われる債権です。政府と関係ないところが借主ですし、長年黒字が続いています。まるまる債務に入れるのはおかしいと思われます。

建設国債はアメリカにはなく、政府によるインフラ投資は一般的な国債により行われます。建設国債に相当する負債はアメリカも負債として計上していると思われます。ドイツでは国民の負債とされ、政府債務には計上されていないそうです(ソース3)。日本には自動車税やガソリン税など多額の受益者税が存在しますので、ドイツ式でもいいと思われます。

余談ですが、先日、アメリカに高速鉄道を売り込みに来ているJR東海の方とお話ししたのですが、アメリカ政府はインフラ投資には極めて消極的だそうです。受注したダラス~ヒューストンの高速鉄道も民間企業が主体だそうですし、道を歩けば道路はガタガタです。建設国債や財投債といったシステムはアメリカにはないようです。

次に公的年金預り金ですが、これは国民が毎月の年金掛け金をプールしているもので、年金制度上必ず発生するものです。政府がそのお金を保有しています。国民から預かっている以上、「負債」なのかもしれませんが、「赤字」に含めるのはどうかと思われます。なぜなら年金掛け金による収入と年金支給による支出が確定しており、制度上のフローが存在するからです。これはアメリカのSecurities held by goverment accountにも同様のことが言えます。例えばFederal old-age and survivors insurance trust fundはSocial security taxから収入が国民に支出されます。フローが確定しており、支払いに備えた一時的なストックにすぎません。±ゼロであり、負債に算入するということはあり得ないという意見もあります。

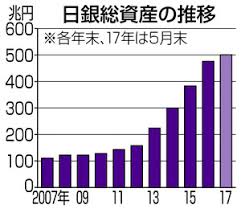

最後に、FRBあるいは日銀といった中央銀行との関係です。中央銀行は政府から国債を購入したり、市場からCP等債権を購入したりして紙幣を発行します。世の中に出回る紙幣の量が多くなればインフレになるし、少なくなればデフレになります。リーマンショックの後、FRBは大きく資産を増やし、市中に紙幣を供給しました。(「ヘリコプターから紙幣をばら撒く」と言われました。)

kanekashi.comより

kanekashi.comよりFRBに遅れること、日銀もアベノミクスで大きく資産を増やし、市中に紙幣を供給しようとしています。

東京新聞より

東京新聞よりFRBと日銀には大きな違いがあります。FRBはもともと米国債保有が500兆円程度で、資産拡大時においても国債は増やしていません。これはFRBが一民間企業であることと無関係ではないと思います。半面、日銀は国営です。資産の原資は国債がメインになります。日銀はその資産を増やすにあたって国債を多く購入したため、国債保有額が400兆円程度です。日銀は国営企業ですので、国債による利息を国に返還しています。韓国の例では国営企業の決算は連結するのが正解ですので、現実には政府債務(いわゆる償還義務のある「赤字国債」)はもっと少なくなるものと思われます。

会計制度のことは専門科に任せるとして、理系の立場から言うと、条件が違うものは比べられない(債務算出の方法が国ごとに異なるのに比較できない)ということに尽きます。しかし、少なくとも、国民が受け取る側であるべき年金積立分や政府の借金ではない財投債が算入されている時点で、国民一人当たり860万円は間違いです!財務省官僚の皆さんは今、非常に忙しいと思いますが、政府債務の算出方法について基準を定めてから議論していただきたいと思います。そして、何でもかんでも負債に組み込んで、「一人当たり~万円の借金」といった表現は改めていただきたいと思います。

アメリカで日本の番組をLiveで、しかもほぼ無料で視聴する方法② [テレビ]

◇アメリカで日本の番組をLiveで、しかもほぼ無料で視聴する方法②

アメリカのテレビについての投稿が2万以上のページビューを頂いているようです。ありがとうございます。

アメリカにいながら日本のテレビを見ることは、家族に良い影響を与えていると思います。私は野球が気になるし、妻はドラマをよく見ています。息子やアンパンマンが好きです。

アメリカで日本のテレビをLiveで視聴する方法は二つあります。

①nasne

②Slingbox

①については前の投稿で詳しく解説していますので詳細はこちらを参照ください。デジタル画質で視聴可能で、アプリの反応も良いのですが、90日間の視聴期限があることが問題です。

視聴制限なく日本テレビを見ることができるのが②Slingboxです。

今回はこのSlingboxを使って日本のテレビを視聴する方法を解説します。

必要物品

Slingbox:いくつかモデルがあるようですが、私はSlingbox M1 HDMIセットをオススメします。

TVチューナー付き(ブルーレイ)レコーダー:こちらから対応機器を調べることができますが、

Wifiルーター

LANケーブル(最低2本、できれば3本)

設定はすべて渡米前に終わらせる必要があります。

Slingboxの原理は、レコーダーで受信した地デジ画像をアナログに変換してインターネット配信することにより、遠隔地でテレビを視聴することが可能になります。また、Slingboxはリモコンの役割をすることにより、遠隔地からの指令をレコーダーに伝え、チャンネルの変更や録画予約等を行うことができます。

最近のレコーダーはHDMI出力がほとんどで、対応しないHDMI変換機器を使ってもSlingboxでうまく機能しない可能性があります。HDMI変換機器がセットされた商品の使用をお勧めします。⇒レビュー参照

さて、設置方法はHPで解説されているので詳しくは省略しますが、個人的にはレコーダーにもLANケーブルをつないで、録画予約・変更をオンラインで行えるようにしておいた方がストレスが少ないです。というのも、nasneと違い、Slingboxはリモコンの役割をするだけなので、こちらからのチャンネル変更等操作のレスポンスが非常に悪いです。チャンネル一つ変えるのに2,3秒かかります。録画予約はオンライン予約に対応したレコーダーを使用することをお勧めします。ソニーの製品などが対応しています。

一連の設定を終えると日本のテレビが視聴できるようになります。

また、RokuアプリにSlingbox用のアプリがあり、iPhoneのSlingboxアプリで受信した映像をテレビに投影できるようになっています。(なぜか私のiPhoneとSharp Roku Tv間ではうまくいきませんが。)

Slingboxの難点としては、反応が鈍い以外に、接続障害の可能性があります。Slingboxはリモコンの役割をする部分をレコーダーに貼り付けるのですが、それが外れてしまうともう操作不能になります。ガムテープで絶対に外れないように固定してください。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ④ [クレジットカード]

◇クレジットカード生活ガイドinアメリカ④

前回はシーン別のBestクレジットカードを紹介しました。入会ボーナスを得、かつ日々の支払いに高還元率カードを用いれば、年間かなり違ってきます。

さて、高額入会ボーナスはアメリカのクレジットカード最大の魅力の一つですが、通常、獲得条件に「3か月以内に~ドル以上の決済をした場合」という但し書きがついています。(まれに「入会後3か月以内に初めて決済をした場合」という緩い条件のものもあります。)年会費無料カードの場合は3か月で$500~$1,000くらいが相場で、達成はそう難しくありませんが、プレミアムカードになると、3か月で$4,000~$5,000程度の利用が必要になってきます。半面、入会ボーナスは非常に高額で、最近リリースされたMarriott Rewards Premier Plus Credit Cardは入会ボーナス100,000ポイント、金額にして約$900の価値があります。$5,000に対して$900ですから、実に18%のリターンが得られる計算になります。

しかしながら、個人的には$1,000単位の高額決済をする機会は、学会出張、一時帰国、旅行、サマースクール等教育関連支出があるときで、そう頻回ではありません。またクレジットカードの入会ボーナスを得るために無理な支出をするのは決して健全とは言えません。

高額決済をする予定がない、でも入会ボーナスが欲しい。このような場合に良い方法があります。

ニューヨークをはじめ、ワシントンDC、LAやサンフランシスコなどに住んでいる方は実感されていると思いますが、家賃が非常に高額です。東京23区より普通に高いです。

今回は、家賃支払いをクレジットカード払いにして、確実に入会ボーナスをゲットする方法を書こうと思います。

家賃の支払い方法

アメリカ在住の皆さんはどのように家賃を支払っていますか?多くの方は小切手を家主に郵送されていると思います。アメリカでは日本の様に口座引き落としのようなサービスはありません。家賃のみならず請求があればこちらから動かなくてはならないのは大きな違いです。(尚、クレジットカードの多くや電気などはAutopayという、自動引き落としサービスがあります。)最近はPayPalやZelle、Venmoなど送金サービスがあるにも関われず、口座振替すら受け付けてくれない家主の多いようです。

家賃をクレジットカードで支払う

家賃は固定支出の最たるものですので、クレジットカードで支払うことができないかと思い調べました。そうすると、特定の送金サービスを利用すればクレジットカードで支払うことが可能になることがわかりました。

家賃支払いに対応した送金サービスはいくつかありますが、その中でもお薦めを紹介したいと思います。

クレジットカードで家賃の支払いができ、借主に代わって家賃を家主に対し銀行振り込みまたは小切手送付で支払いをしてくれます。(私の家主は銀行振り込みには対応しておらず、小切手のみ対応とのことでしたので、このサービスを利用しています。)

クレジットカード払いでの手数料が2.5%必要で、現在の家賃$2,500に対し、$62.5が余計に必要ですが、クレジットカードのポイントが還元されるので、初年度3%還元のAlliantカードを用いれば、年間で$150のプラスになります。

ちなみに、Chase SapphireではPlastiqでの決済が一時期travelに分類され、高還元率だったそうですが、現在は1%になっているそうです。

Plastiqに比べてクレジットカード手数料が1.5%と安いのが特徴です。非常に多くのカードで還元が手数料を上回ります。Urbanrは家主に対する送金方法が銀行振り込みに限られるので、家主に交渉する必要があります。(残念ながら私の家主からは断られました。)使えるカードはVisa, Mastercard, DiscoverでAMEXは使えません。

Roomipayは通常時3%の決済手数料を必要としますが、先着50名は手数料無料、次の125名は2%、次の125名は2.5%の決済手数料で利用可能です。Urbanr同様、家主への送金は銀行振り込みに限られますが、小切手も今後考慮すると発表されています。

家賃をクレジットカードで支払うメリット

カードによってはポイント還元でプラスになる:特にUrbanrが利用可能な家主であればプラスになる可能性が高いです。

入会ボーナスが容易に達成できる:プレミアムカードの入会ボーナスもほぼ確実に達成可能で、高額キャッシュバックや無料のバカンスが手に入ります。例えば、Chase Sapphire Reserveの入会ボーナスは50,000ポイント($750以上相当)ですが、3か月で$4,000以上の決済が必要です。NY等の都市部在住の人なら3か月もあれば誰でも達成できます。

カード利用ボーナスが達成できる:入会ボーナスとは別に年間利用額に応じて、ボーナスポイントやエリートステータスが手に入るカードがあります。このボーナスは通常$10,000以上の決済が必要なので、家賃支払いはボーナスを達成するのに大きな助けになります。以下に例を挙げます。

○Barclays Arrival Premier World Elite Mastercard

年間$10,000利用ごとに10,000ポイントのボーナスがつきます。Max 25,000ポイント。

○Marriott Rewards Premier Plus Credit Card

年間$35,000の利用でMarriott Gold status付与。Marriott系のホテル宿泊時に部屋のアップグレード、レイトチェックアウト、無料朝食等のサービスが受けられるようになります。

○The Ritz-Carlton Rewards Credit Card

年間$10,000の利用でRitz-Carlton Gold statusが付与されます。

○Hilton Honors Ascend card

入会ボーナス75,000ポイントに加え、さらに$1,000の利用でプラス25,000ポイント、$15,000の利用で週末宿泊券1枚、$40,000の利用でHilton Diamond status付与。

○British Airways Visa Signature card

入会ボーナス50,000 Aviosに加え、$10,000利用ごとに25,000 Aviosが付与され、最大100,000 Avios獲得可能 ($20,000利用)。さらに、$30,000を利用するとtravel together ticketがもらえます。これは一人分のマイルで二人分の航空券が予約できるというものです。

Bottom Line

家賃をクレジットカード払いすると、$10,000あたり~$250の手数料となりますが、例えばHilton Ascend cardであれば、$15,000利用(手数料~$375)で100,000ポイント($400相当)と週末無料券(ConradやWaldorf Astoriaといった高級ホテルで使えば$500以上)で十分プラスになります。British Airwaysもおトクで、$20,000利用(手数料~$500)で付与される10,000 Aviosは日本~アメリカ西海岸、日本~北欧2往復分のマイルに相当し、$3,000程度の価値があります。またBritish AirwaysはJAL国内線の必要マイル数が少ないことで有名で、例えば東京~札幌(往復約50,000円)が9,000 Aviosで発券可能です。100,000 Aviosは11往復分ですので、55万円相当です。

ホテルのエリートステータスを得るのもいいと思います。私はヒルトンのGold statusを持っていますが、無料でホテル朝食が付いてくるので清々しい気持ちで一日を始めることができます。またスタッフの対応も私がGold会員であることが分かるとガラッと変わります。この点、私はRitz-Carlton Rewards cardは注目しています。Ritz-Carltonが所属するMarriottは、シェラトンやウエスティンを経営するスターウッドを買収し、今年8月からポイントプログラムが合併されます。Marriottのエリートステータスで無料朝食が付くのはゴールド以上(新プログラムではプラチナ以上)で、達成が難しいことで知られていますが、Ritz-Carlton Rewards cardではRitzのゴールドがもらえ、新プログラムではプラチナが付与されることになっています。合併に伴い新たなプレミアカードが誕生する見込みだそうですが、世界最大のホテルチェーンとなった新生マリオットは要注目です。

クレジットカード関連の投稿はここでいったん終わりとします。新たなお得情報があれば随時アップします。読者の方もご存じの事があれば是非コメントを通して教えてください![[わーい(嬉しい顔)]](https://blog.ss-blog.jp/_images_e/140.gif)

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ③ [クレジットカード]

◇クレジットカード生活ガイドinアメリカ③

前回はクレジットカード発行のルールや、効率よく入会ボーナスの果実を頂く方法を書きました。

今回は還元率に注目したシーン別のBestクレジットカードをご紹介します。

メニュー:

1位:Blue Cash Back Everyday Card

年間$6,000まで3%の割合でポイントがたまります。年会費$0。

2位:Blue Cash Back Preferred Card

年間$6,000まで6%の割合でポイントがたまります。年会費$95。Everydayとの損益分岐点は約$3,200/年。年間3200ドル以上スーパーマーケットで利用するならこちらの方が有利になります。

番外:Amazon Prime Rewards VISA signature Card (Whole Foods Market限定)

Amazonでの買い物とWhole Foods Marketでの買い物が5%キャッシュバックされるカードです。普段の買い物がWhole Foodsであれば是非持っておきたい一枚です。年会費$0。

1位:Amazon Prime Rewards VISA signature Card

Amazonでの買い物とWhole Foods Marketでの買い物が5%キャッシュバックされるカードです。年会費$0。

追記:(UW様より情報提供)Amazon Store Cardでも5%キャッシュバックが得られます。SSNを用いた審査があり、クレジットスコアには多少影響しますが、クレジットカードには数えられないので、Chaseの5/24 ruleに影響することはありません。

2位:Discover it

一年のうち3か月のみAmazonでの買い物につくポイントが5倍になります(5%還元)。

オンラインショッピングにはトラブルがつきもの。プレミアカードの多くはショッピングプロテクションが付帯していますが、その中でも還元率が高いこのカードを選びました。普段使いでも、還元率やポイント交換率が高く、アマゾン以外でも頻繁に使っています。

アメリカのコストコはVISAブランドのみ使えます。Unlimitedで1.5%還元ポイントをSapphireに移行して、さらに高還元率にすることができます。

2位:Alliant Cashback Visa Signature Card

初年度3%、翌年度から2.5%還元の超高還元率カードです。年会費$59(初年度無料)。

3位:Costco Anywhere Visa Card

コストコで2%キャッシュバック。コストコ会員である限りは年会費$0。

2位、3位には入会ボーナスがありません。入会ボーナスをもらって退会するという割り切りをするなら、2%還元(旅行支出のみ。他は1%)のVenture Rewardsもいいと思います。

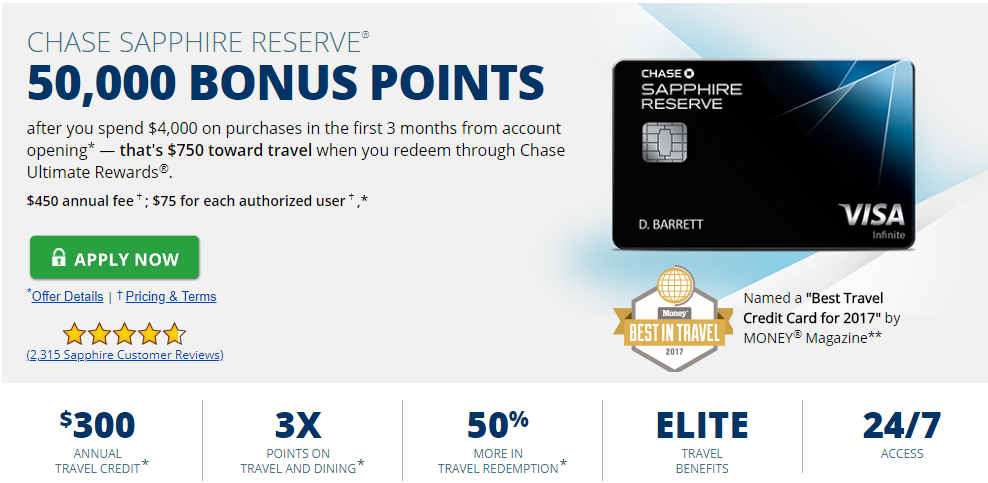

旅行関連(飛行機・ホテル・タクシー・電車・Uberすべて)と外食で3%還元、そのほか1%還元。ChaseのHPからポイントを航空券等充てる時にx1.5で交換可能。$300のトラベルクレジットが付帯し、航空券のみならずホテルやタクシーにも充当できる(ほかのクレジットカードより条件が緩く、すぐに達成可能)。$2,500の旅行医療保険付帯。 Priority Pass Select無料で、Guest人数が無制限(他カード付帯のものはSelectでも人数制限有)。年会費$450。日常的に使用する地下鉄やバス、タクシーでも3%還元、しかもトラベルクレジットの対象。結果、トラベルクレジットは確実に消費可能となり、その還元率と相まって実質$150以下。

2位:Amex Platinum

飛行機チケット5%還元、Amex travelで予約したホテル5%還元。そのほか1%。Uberクレジット$200、エアラインフィークレジット$200付帯。(ただしエアラインフィークレジットは航空券そのものに充てることはできない。フライトに付随する荷物料金、ラウンジ、機内販売等で利用した分にのみ充当可能(但し裏技あり)。アメリカの航空会社一社を選ぶ必要あり。)Priority Pass Select無料でGuest 1名無料。AMEX CenturionラウンジとDelta Sky Club (デルタ利用時のみ)も利用可能。年会費$550。エアラインフィークレジットの消費が困難なのがネック。

3位以降:

航空会社やホテルと提携したカードで入会ボーナスをもらえれば、入会ボーナスのみで帰国時の片道切符が得られます。

例えば、アメリカン航空はCitiからCiti/AAdvantage Platinum Select Card (ボーナス60,000マイル)、BarclaysからAviator Red World Elite Mastercard(ボーナス50,000マイル)を発行しており、両方の入会ボーナスだけで110,000マイル以上たまります。アメリカンの北米~日本片道特典航空券は35,000マイルなので、家族3人分の航空券が無料になります。

シーンに合わせてクレジットカードを変えるのが面倒という人もいるでしょう。その場合はFlate rateの高還元率カードを利用するといいと思います。

Unlimitedで1.5%還元ポイントをSapphireに移行して、さらに高還元率にすることができます。

2位:Alliant Cashback Visa Signature Card

初年度3%、翌年度から2.5%還元の超高還元率カードです。年会費$59(初年度無料)。年間利用額$11,800以下であれば3位のカードをお勧めします。

3位:Citi Double Cash Card

常時2%の高還元率カード。年会費無料。Mastercardブランドなので、コストコで使えないのが残念。入会ボーナスはありませんが、PayPal Cashback CardもMastercardブランドで常時2%の還元率です。

一律高還元率のカードを1枚持っておいて、シーンに合わせてより高還元率のカードを選んで使うのがクレジットカードのメリットを最も引き出せるのではないかと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイドinアメリカ② [クレジットカード]

◇クレジットカード生活ガイドinアメリカ②

前回はアメリカにおけるクレジットカードの概要を説明しました。今回は、アメリカのクレジットカードのメリットを最大限に生かす方法を考えたいと思います。

メニュー:

①高い入会ボーナス

②高い還元率

③年会費が安い

という点に尽きます。

発行できる枚数に制限はないため、②を狙って多くのクレジットカードを発行、マイルやホテルポイントでバケーションを楽しんでいる人もいます。

例えば、

Ritz Carlton Rewards Cardで入会ボーナス Ritz-Carlton Hotel 2泊無料と

American Airlines Cardの入会ボーナス60,000マイルが得られれば、

例1: NY発 Ritz-Carlton Cancunに2泊する旅=約$2,600 (飛行機$1,000+ホテル$1,600)

例2:東京発 家族4人で行くRitz-Carlton Okinawa 1泊2部屋=約28万円(飛行機20万+ホテル8万)

これが完全無料になります。しかもRitz-Carlton Rewads Cardに入会すると、Gold Elite statusが付与されるので、部屋がアップグレードされる可能性があり、潜在的価値としてはかなり高くなります。

しかしながら、クレジットスコアが高いからといって、ルールを考慮しないと是非入手したいカードが入手できないということにもなりかねません。

アメリカのクレジットカードの多くは銀行から発行されており、大手のChase, Bank of America, Citiなどは大手と提携し多くの魅力的なカードを発行しています。非銀行系で有名なのはAmerican ExpressとDiscoverです。

このうち、ChaseとAmerican Expressには独自の発行ルールが設けられており、十分考慮する必要があります。

①Chaseのルール

Chase Sapphireや、Chase Freedom Unlimitedなど高還元率カードが多いChase。ポイントプログラムの価値ランキングでも常に上位です。そのほかUnited Airlines, Marriott, Ritz-Carlton, British Airways, Hyatt, IHG, Southwest, Disneyなど多くの提携先を有する一大カードブランドです。決済システムはVisa。

Chase系カードは乱発を防ぐため、いくつかのルールを設けていることで有名です。

1)5/24ルール

2)2/30ルール

5/24ルールとは、申請者が過去24か月に5枚以上のカード口座を開いている場合には、それ以降のChase発行クレジットカードについては申し込みが自動的に却下されるというルールです。しかもクレジットスコアや収入関係なく画一的に適用されるルールです。2/30ルールとは、Chaseカードの申請は30日間に2回までというルールです。

ですので、クレジットカードで得をしようとしている人は、まずChase系カードから申し込むことをお勧めします。(Chase発行の中には、5/24ルールの適用外とされるカードがいくつかありますので、これらは後回しにしてかまいません。IHG, Hyatt, Ritz-Carlton, British Airways, Amazon, Disneyなど)

②American Expressのルール

AMEX発行のカードは一人4枚までと言われていますが、このルールは少し緩んできているようです。

大きな入会ボーナスも魅力的ですが、日々の買い物に対する還元率もまた魅力的なのがアメリカのクレジットカード。還元率1%は最低でもあります。

クレジットカードを使った場所で還元率が変わるカードが多いのもアメリカの特徴。

私が保有するTD Bank Cash Credit Cardは、レストランで3%、スーパーマーケットで2%、そのほか1%の割合で現金が還元されます。

また、Chase Sapphire Reserveでは、旅行関連とレストランで3%、そのほか1%の割合でポイントがたまります。

3か月に一度、特定の業種における還元率が5%に上がるカードもあります。有名どころでは、Discover it, Chase Freedomなどがあります。

業種や時期に関わらず、高還元率のカードもあります。Chase Freedom Unlimited Cardは1.5%、Citi Double Cash Cardは2%です。

まずはクレジットヒストリー構築のため、JAL/ANA USAカードは必須です。駐在員でもなければ、多くの場合与信枠が低くなるので、銀行にある程度預金を残した段階で、銀行からのオファーを待ちます。半年もすればクレジットカードのオファーが来ることが多いようです。

銀行は預金残高から与信枠を判定できるので、与信枠は高額になる可能性が高くなります。2枚目もGetすれば、与信枠がtotalで高くなりクレジットスコアの上昇も早くなります。

3枚目以降はChase発行カードのうち、5/24ルールが適用されるカードを発行します。候補としては、

1) Chase Freedom Unlimited: 常時1.5%還元

2) Chase Sapphire Preferred or Reserve: Chase Ultimate pointの1ポイントあたりの価値が高い。

3) Marriott Rewards Premier Card or United Explorer card: マリオットは更新する毎に1泊無料券がもらえます。Unitedはラウンジ利用券が毎年2枚もらえます。(ExplorerでもらえるOne-time passではANAラウンジは使えません。上位カードのClubカードであれば利用可能です。)

私は1)と2)のコンビネーションをお勧めします。理由はChase Unlimate pointの価値が高い(⇒TPG, Craditcards.com)こと、Chase同士でポイント移行ができるため、旅行・レストランではSapphire cardを、それ以外の買い物ではFreedom Unlimitedカードを使い、Unlimited pointに移行すれば、Unlimited cardの1.5%キャッシュバック以上の還元率になるからです。(⇒こちら)

3枚目はどちらでもいいと思います。2)からもう一枚選んでもよいでしょう。魅力的なものがなければ他のカードでもよいと思います。期間限定入会ボーナスアップはよく行われているので、それを狙ってもいいと思います。

2019/09/10追記:MarriottとSPGが完全に合併し、一つのポイントプログラムになった関係で、Marriott RewardsがたまるクレジットカードはChase発行Marriott Rewards Premier PlusとAMEX発行SPGカードと2枚発行されています。国際ブランドの違いを無視すれば、AMEXの方が断然にオトクなので、3)はUnitedを選んだ方がいいと思います。UnitedのMilage Plusは非常に使いやすいマイレージプログラムなので損はありません。⇒SPG AMEXへの入会はこちら。

Chase系が終われば、色々なカードにチャレンジできます。次回はシチュエーション毎にオススメするカードを紹介します。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

クレジットカード生活ガイド in アメリカ① [クレジットカード]

◇クレジットカード生活ガイド in アメリカ①

アメリカで生活をするにはクレジットカードが便利です。アメリカでクレジットカードを作るメリットは何といっても、

①還元率が高い

②入会ボーナスが桁違い

だからです。(⇒アメリカのクレジットカードのメリット・デメリットについてはこちら)

入会ボーナスだけで何度も旅行ができるんです![[exclamation×2]](https://blog.ss-blog.jp/_images_e/160.gif)

私はアメリカに来てから一年でChaseのプラチナカードにあたる、Chase Sapphire Reserveカードに入会することができました。今回は、私の体験談を踏まえ、アメリカでのクレジットカードの作り方、選び方等について書こうと思います。

①クレジットカードを作る

アメリカでクレジットカードを作るにはクレジットスコアが一番重要です(⇒こちら)。クレジットスコアはクレジットカードを使わないと点数が付きません。ただ、アメリカのクレジットカードに申し込んでもは最初は断られます。一番早いのは、JALとANAが海外に赴任・留学する日本人向けにクレジットカードを発行しているので、渡米前に申し込んでおきます。

ソーシャルセキュリティーナンバーが付与されたらクレジットカード会社に連絡します。(これを怠るといつまでたってもクレジットスコアが付きません。)

会社派遣の駐在員さんたちは最初から$10,000程度のクレジット枠がJAL/ANAカードから与えられるようですが、私たち留学生は不安定な身分だからか、私は$3,000、知人は$1,000しかありませんでした。

JAL/ANAカードほかに渡米直後からアメリカのクレジットカードを入手する方法は以下の二つです。

①(日本のアメリカンエキスプレスプロパーカード顧客限定)直接電話で申し込み

②HSBCで口座開設

私の経験上、①はダメでした(⇒こちら)。②は承認されました。HSBCのAdvance accountに申し込んだところ、HSBC Advance credit cardを同時に作ってくれました。与信枠は$4,500でした。(この方法を試されたい方はコメントください。Referral致します。)

②クレジットスコアを確認する

FICOスコアは比較的多くのカードや銀行のHPから無料で確認できます。私が口座を有するものでは、JAL USAカードと、Chase銀行がこのサービスを提供しています。

EquifaxとTransunionはCredit Karmaという会社に登録すると無料で確認できます。(Credit Karma以外のところにソーシャルセキュリティーナンバーを提供してはいけません!ID theftの被害の恐れがあります!)

半年程度クレジットカードを使い続ければスコアが確認できるようになります。

③クレジットスコアが上がるクレジットカードの使い方を実践する

Credit Karmaによると、クレジットスコアは主に「1.与信枠に対する負債の割合、2.支払い遅延の有無、3.(犯罪や破産等)ネガティブレコードの有無、4.各クレジットカードの使用期間、5.クレジットカードの発行枚数、6.クレジットスコア照会回数」で決まると解説されています。

その中でも大きな割合を占めるのが1~3です。日本人に馴染みのないのが1ですので、特に1に注意してください。具体的にはStatementでの請求額が与信枠の20%を超えないようにしてください。

例:JAL USAカード(与信枠$3,000)⇒$600まで使ってOK

HSBC Advanceカード(与信枠$4,500)⇒$900まで使ってOK

高額決済などで万が一使いすぎた場合はその都度繰り上げ返済をしてください。HP上から簡単に可能です。要はStatement発行日までのクレジット使用額が20%に収まればいいのです。

④渡米後一年まで

この期間はクレジットスコアを上げる期間にあてたほうがいいと思います。最初のうちは、4~6のファクターも比較的大きなウエイトを占めますので、クレジットカードに申し込むのはここぞというときだけにした方がいいと思います。私はAMEXに申し込んだのがいまだにマイナスポイントとして残っています・・・

⑤渡米後一年後から

ここまでくると、クレジットスコアが720を超えていることは珍しくありません。私の知人も留学一年未満でCase Sapphire Preferred cardを入手できたと言っていました。(逆に、なぜ一般のアメリカ人はクレジットスコアが低いのか謎です・・・)

ここまでくると、プラチナカードを含む高入会ボーナス、高還元カードが申し込み放題です。真のクレジットカードライフの幕開けです。

次は、オススメのクレジットカード、申し込む際の注意点について書こうと思います。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。

アメリカで確定申告② [税]

◇アメリカで確定申告②

前回はアメリカの税法、留学生の取り扱いについて書きました。

今回は、留学生が提出すべき書類についてです。書類は大きく連邦税と州税市税に分かれ、双方を別々の場所に送付しなくてはなりません。

①連邦税

J visa F visaの留学生の場合、所得があってもなくても"Form1040NR or Form1040NR(EZ)"と"Form8843"を提出しなくてはなりません。また家族については、所得がある人は"Form1040NR or Form1040NR(EZ)"と"Form8843"を、所得がない人も"Form8843"を提出しなくてはなりません。ただ、laboに来ているアメリカ人の学生に聞いたところ、所得がないから確定申告をしたことがないと言っていました。もしかしたら、所得がない人は何もしなくてもお咎めなしなのかもしれません。

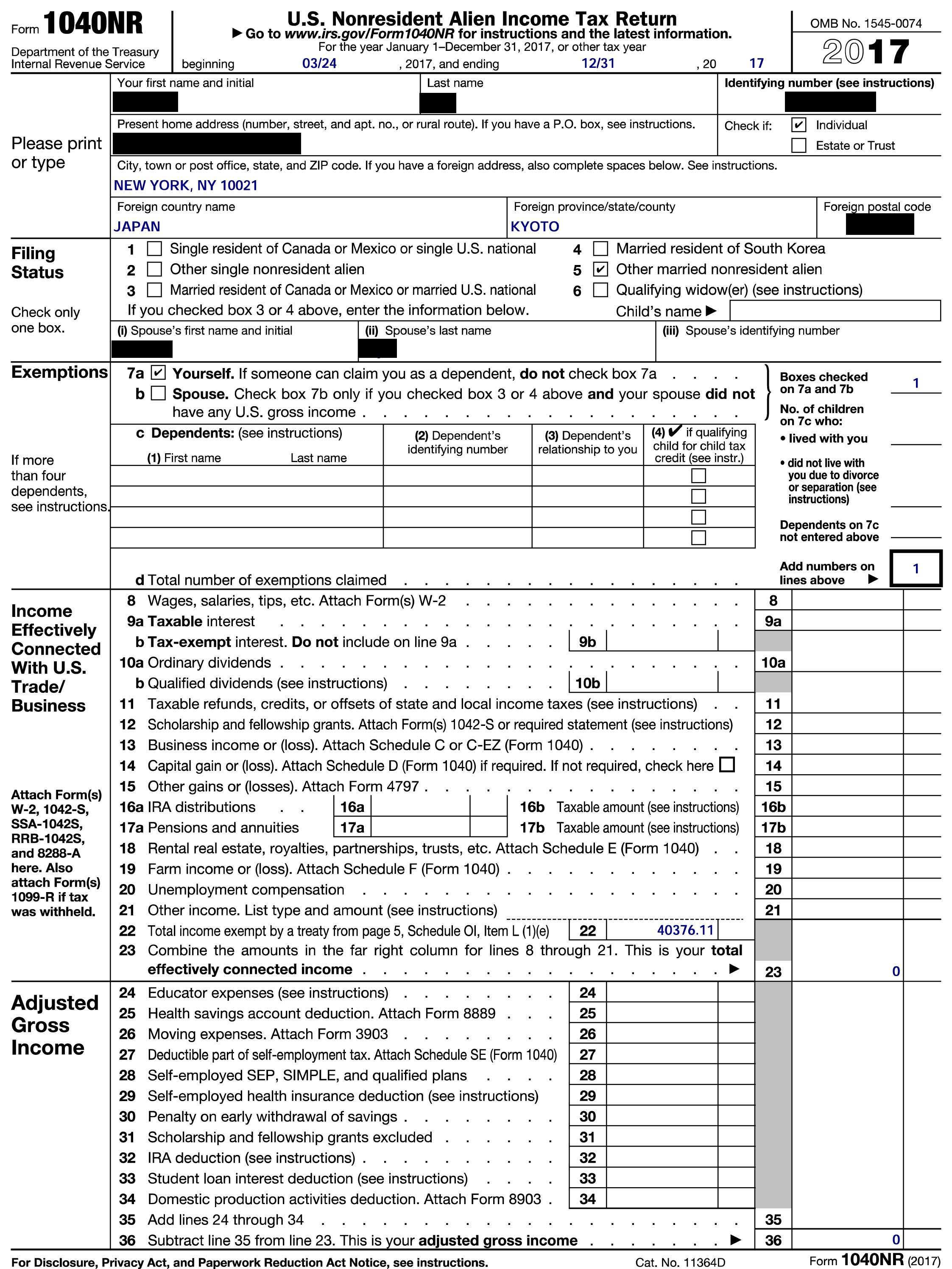

私は以下の通りに書いて提出しました。(間違えていたらすみません。)Form1040NRを使いました。ちなみにForm1040NR(EZ)は1040NRの簡易版です。

2018/05/31追記:Form1040のことは一般的に"Tax Return"と呼ばれます。IRSやほかの人と税金話をする時にこの言葉を知っていないと、「何それ?役所から送られてくるの?」となります。たとえ追加納税する人であっても"Tax Return"を提出します(笑)

必要な書類はW-2, 1042Sという収入を証明する書類です。職場から配布されるはずです。

page1のFiling statusは日本人の場合2または5になります。Exemptionは家族がいようとも7aになります。(これは租税条約に由来します。日本の場合は本人分しか人的控除(日本でいう基礎控除)が使えないためです。ちなみに韓国籍の人はbが選べます。租税条約で扶養家族分の人的控除も認められているためです。)右のコラムには1を2箇所に記載します。

W-2に沿って記入していきます。租税条約により免税を受けた人はW-2にはほとんど0が記載されているはずなので、page1~2についてはひたすら0を記入します。Line22のみ、1042S記載のGross incomeの値を記入します。

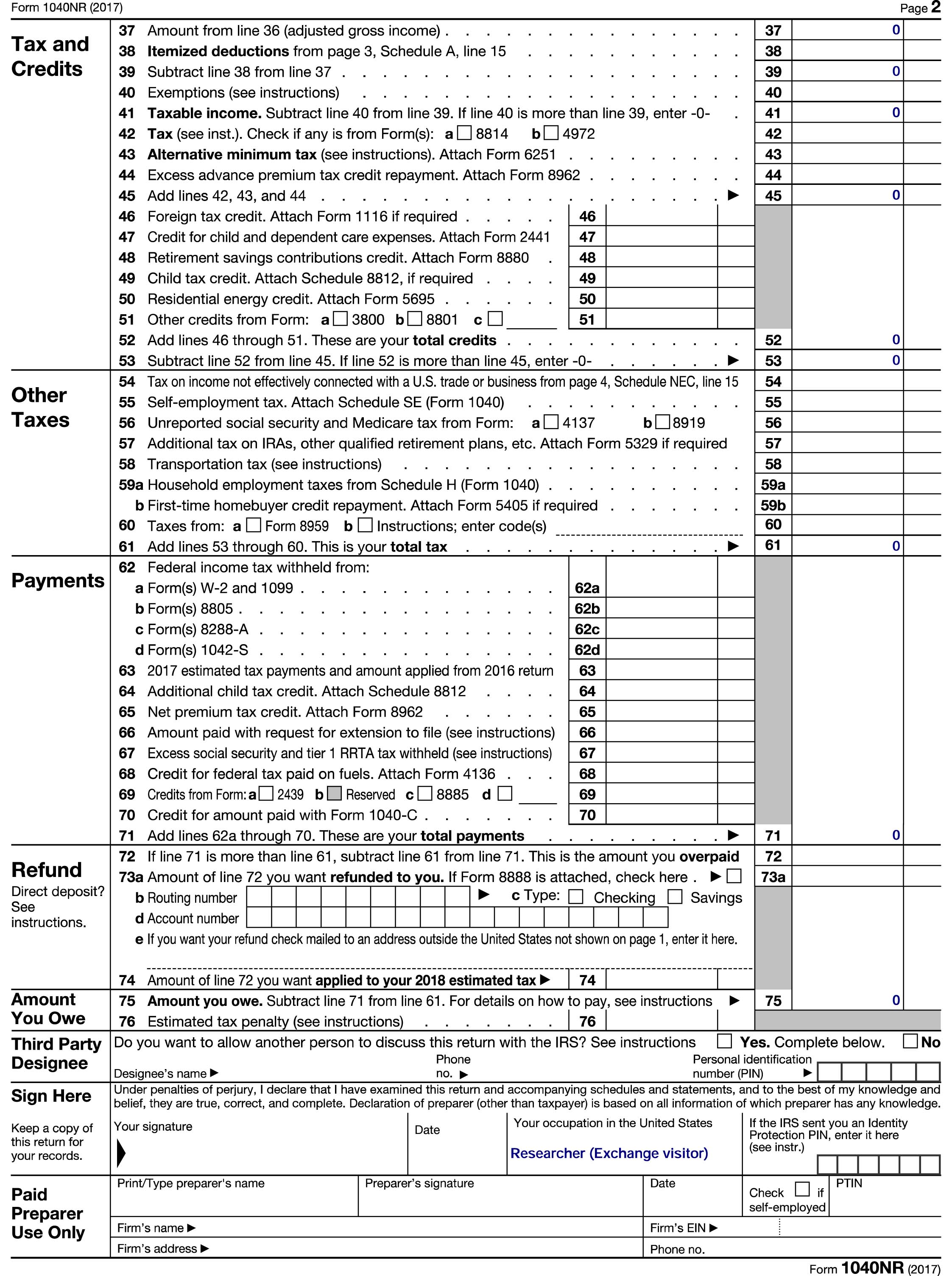

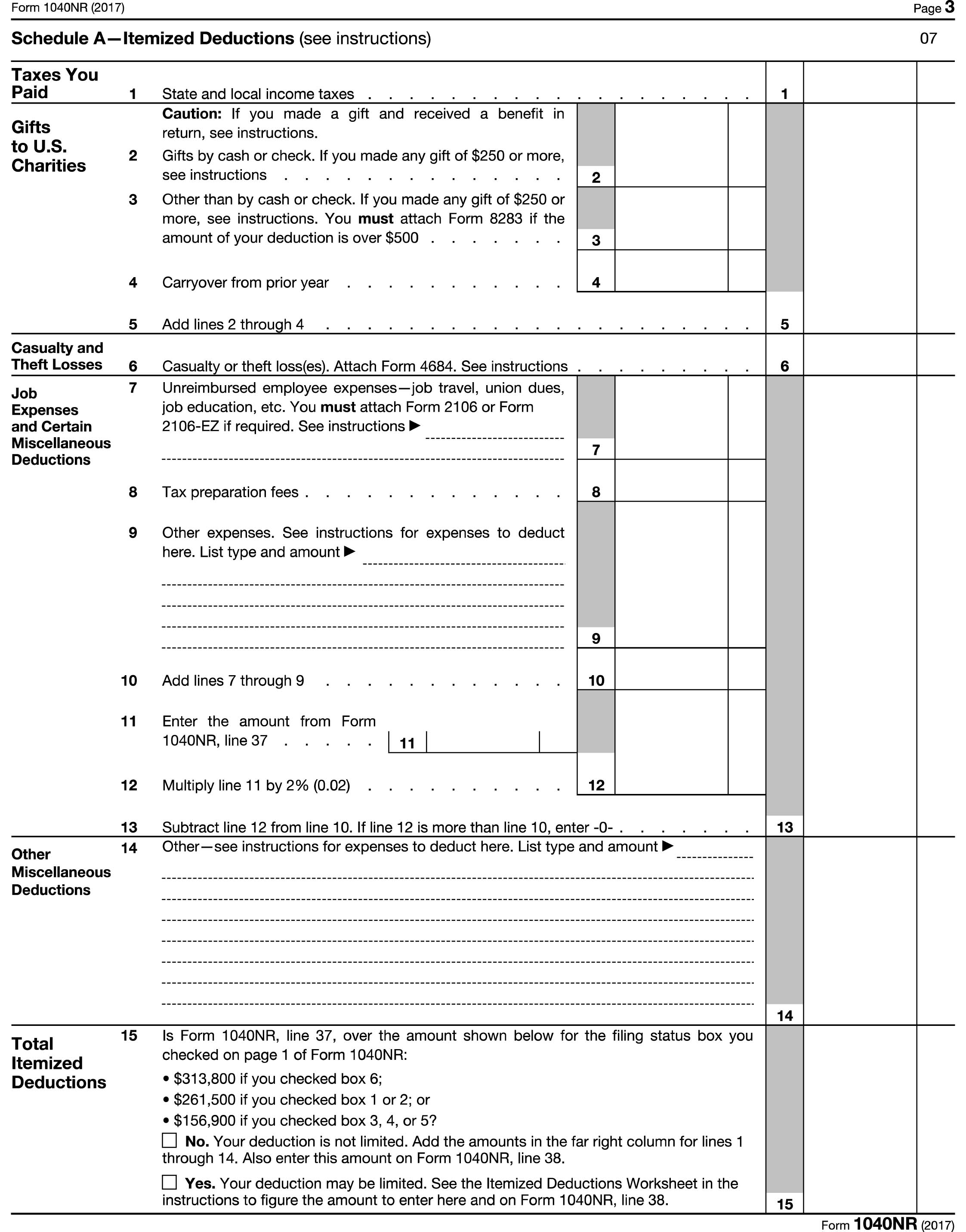

Page3は税金控除を申請する人のページなので、日本人には関係ありません。(日本人のnon-resident alienは本人の人的控除以外の控除を申請することができません。)

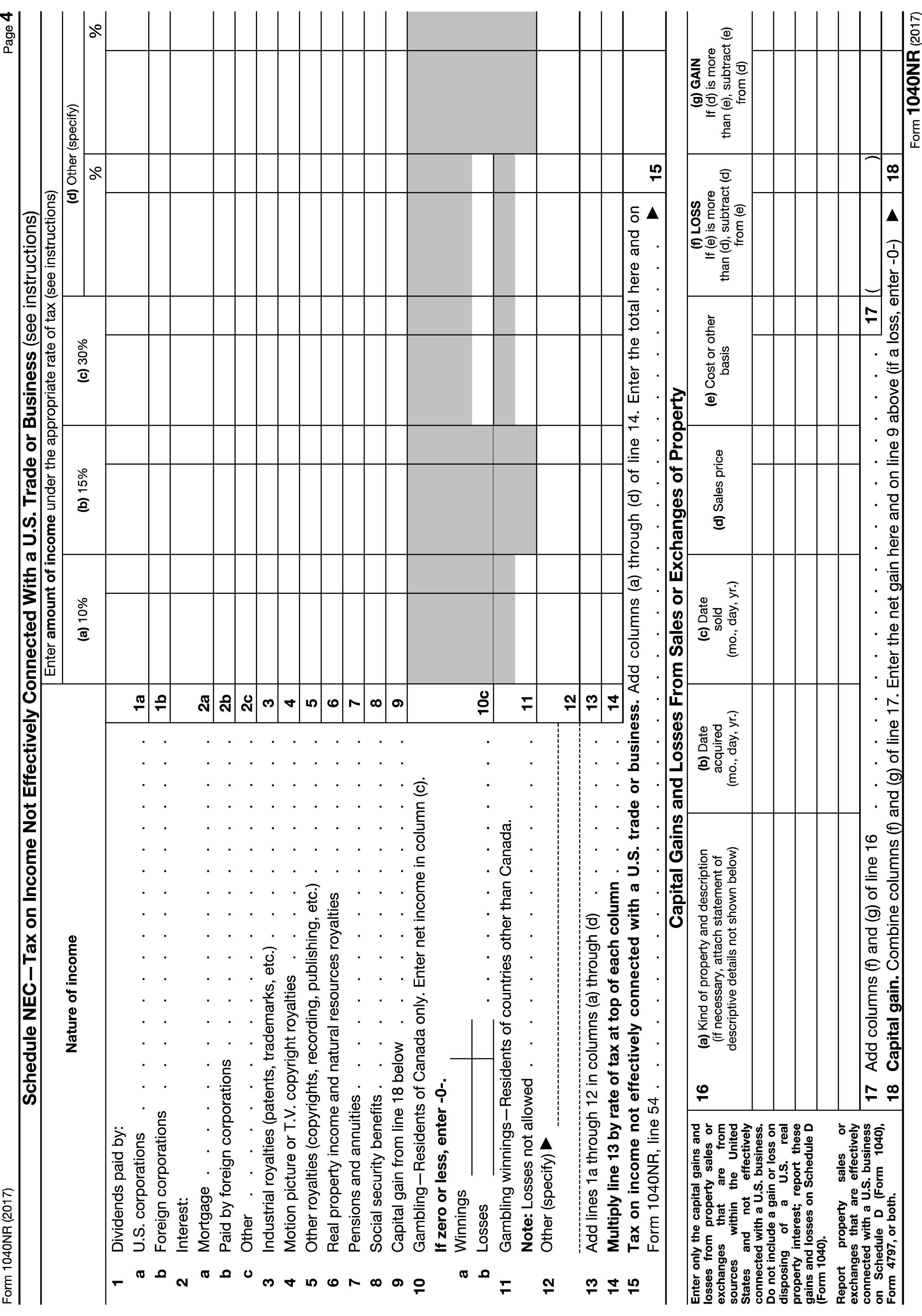

page4はビジネス関連のページなので関係ありません。

page5はビザ情報や租税条約の事を記載します。また出入国記録やアメリカ滞在日数を記載します。租税条約に基づき税が免除されていることをLに記載します。

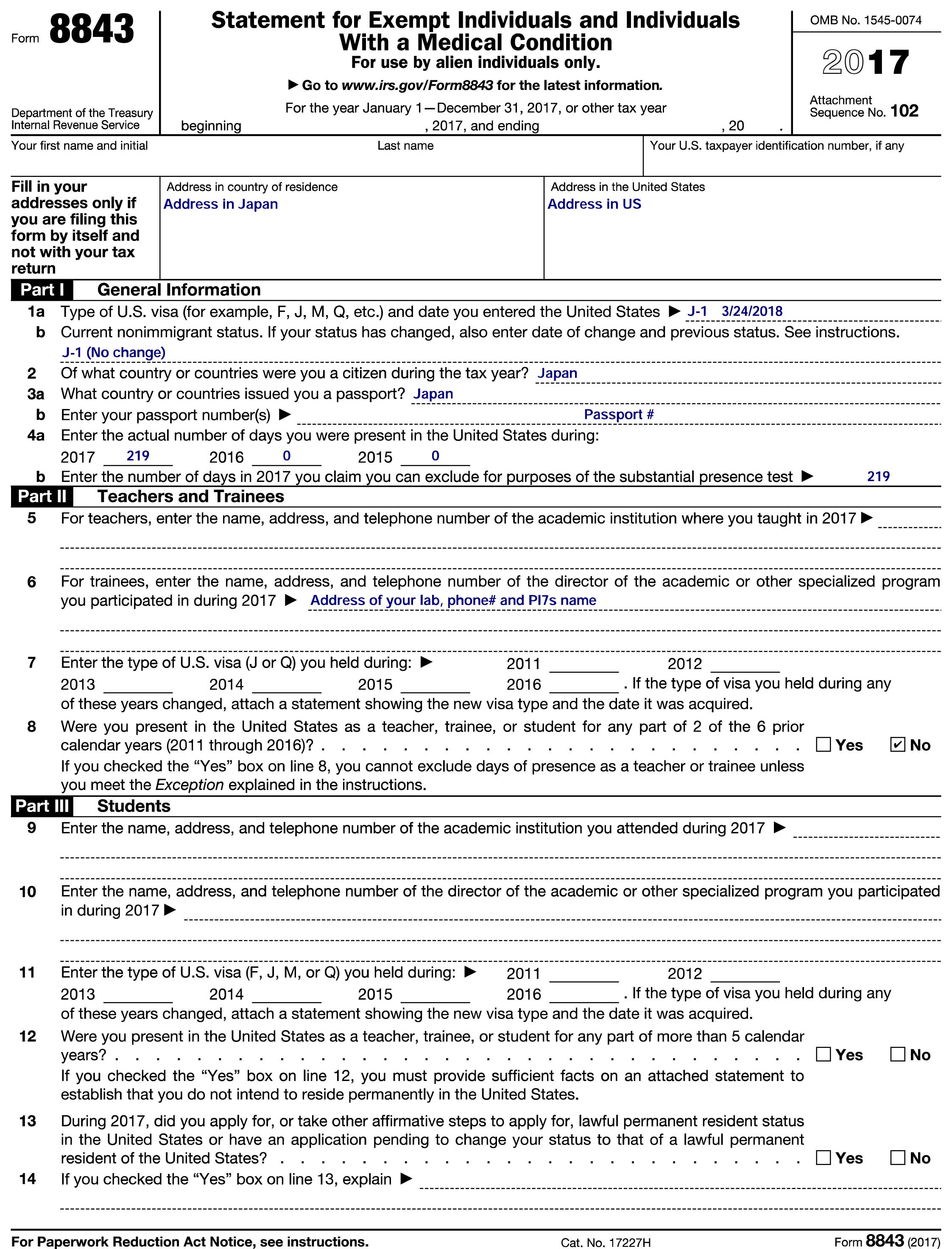

次はForm8843です。

この書類は税法上の身分を申請するものです。Jビザ(またはFビザ)を保有していること、米国滞在日数、ラボの所在地等を記載します。

Form1040NRとForm8843、W-2、1042Sを封筒にいれてIRSに送付します。非居住者の送付先は1040NRのinstructionによればAustin Texasの住所が送付先で、私もそちらに送付しましたが、IRSの人は提出先は居住する州により変わり、NYの人はKansas Cityだよと言っていました。こちらを参照ください。

ちなみに間違って提出しても、正しいIRSに転送されるそうなのでご安心下さい。

②州税市税

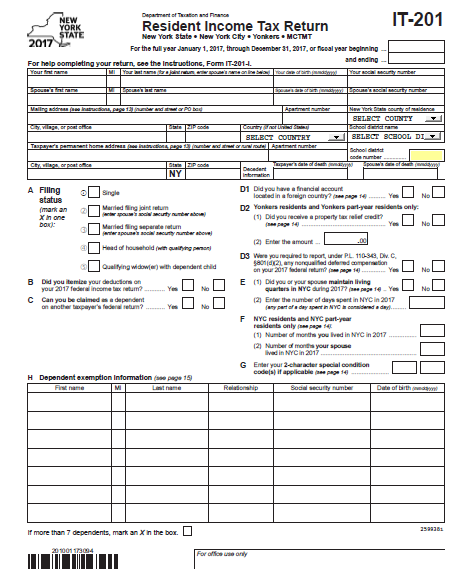

NYの場合はIT-2とIT-201という2種類です。

これもW-2や1042-Sに従って記入します。租税条約が適応されれば、すべて0になると思います。

記載が終わればW-2, 1042-Sとともに封筒に入れて、IRSへ送付します。送付先は州により異なります。

NY州は州税が8.7%程度、さらにNYC居住者には市税が4%課せられるそうです。連邦税と合わせると結構な税金になります。来年以降が怖いです。。。

↓航空券の検索・購入はこちら。諸費用込の値段で比較可能。海外発も。

↓ホテル検索・予約はこちら。